IBAN et RIB : quelles sont les fraudes ?

Les cyberattaques sur les entreprises et les administrations se multiplient. Les escrocs débordent d'imagination pour inventer de nouvelles fraudes ou arnaques. Quels sont les risques si mon RIB ou mon IBAN tombe entre de mauvaises mains ?

L'Institut national de la consommation vous explique en quoi consiste ces fraudes et vous transmet des réflexes pour les éviter, ainsi que des conseils pour réagir si vous en êtes victime.

1 - Quelle est la différence entre un IBAN et un RIB ?

2 - A quoi sert le RIB et où le trouver ?

3 - Commment vérifier la régularité d'un IBAN ou d'un RIB ?

4 - En quoi consiste l'arnaque au faux RIB ?

5 - Que faire en cas de vol d'IBAN ?

6 - Que faire si vous constatez des débits frauduleux sur votre compte ?

7 - Pour en savoir plus

1 - Quelle est la différence entre un IBAN et un RIB ?

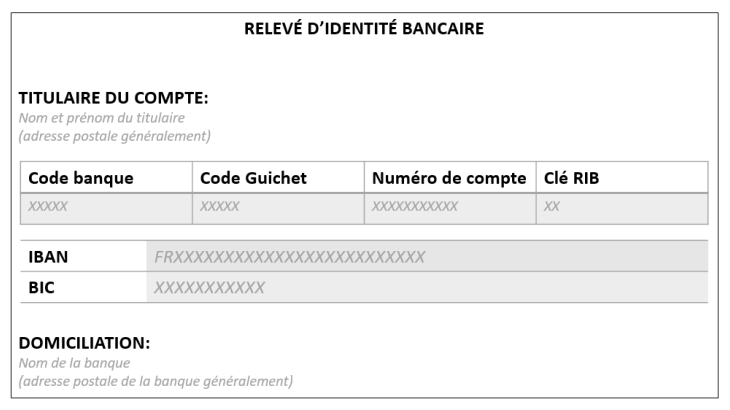

Le RIB (relevé d'identité bancaire) est la carte d'identité d'un compte bancaire.

Le RIB centralise les informations importantes liées au compte. Il comporte :

- le nom du titulaire du compte,

- le nom de la banque,

- le code banque (5 chiffres),

- le code guichet (5 chiffres),

- le numéro du compte (11 caractères),

- la clé RIB du code (2 chiffres),

- l’IBAN du compte,

- le code BIC (8 ou 11 caractères).

Le code BIC ermet d'identifier une institution financière dans le cadre de transactions internationales.

L'IBAN (International Bank Account Number) apparaît sur le RIB.

Composé de lettres et de chiffres, d'environ 14 à 32 caractères selon les pays, il contient les informations essentielles du compte : le pays et l’identité de la banque qui détient le compte, le numéro de compte et la clé de contrôle (aussi appelée clé RIB).

Il s'agit d'un code permettant d'identifier de manière unique un compte bancaire lors d'échanges internationaux : il est nécessaire pour réaliser des transactions internationales, des virements ou prélèvements SEPA.

Les pays de la zone SEPA sont : Allemagne, Autriche, Andorre, Belgique, Bulgarie, Cité du Vatican, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, France, Gibraltar, Grèce, Hongrie, Irlande, Islande, Italie, Lettonie, Liechtenstein, Lituanie, Luxembourg, Malte, Monaco, Norvège, Pays-Bas, Pologne, Portugal, République Tchèque, Roumanie, Royaume-Uni, Saint-Marin, Slovaquie, Slovénie, Suède, Suisse.

Si le compte est détenu en France, l'IBAN commence par "FR".

2 - A quoi sert le RIB et où le trouver ?

Le RIB permet de mettre en place des virements et des prélèvements automatiques.

Vous pouvez le récupérer à l'ouverture du compte, mais aussi en vous connectant à votre espace client, sur le DAB de votre banque. Il est également présent sur votre chéquier.

3 - Comment vérifier la régularité d'un IBAN ou d'un RIB ?

Soyez vigilant au moment de l’enregistrement de nouvelles coordonnées bancaires d'un bénéficiaire d'un virement.

Vérifiez que le RIB ne comporte pas de falsifications grossières (blancs, typographies identiques, etc.).

Contacter directement le bénéficiaire du virement via son numéro habituel (professionnel, fournisseur, particulier etc.) pour lui demander de confirmer l’authenticité des coordonnées bancaires. Vérifier avec lui que sa messagerie n’a pas été piratée ou que son identité n’a pas été usurpée.

Ces vérifications sont d’autant plus importantes que votre banque ne vérifie pas, sauf exception, que le nom fourni au moment du virement correspond bien à l’IBAN que vous communiquez.

Vérifiez que le code BIC / SWIFT, qui permet d’identifier la banque du bénéficiaire, correspond bien au logo de la banque qui est sur le RIB.

En cas de doute, n’hésitez pas à demander à votre banque.

4 - En quoi consiste l'arnaque au faux RIB ?

Soyez vigilant au moment de l’enregistrement de nouvelles coordonnées bancaires d'un bénéficiaire d'un virement.

Méfiez-vous de toutes nouvelles coordonnées bancaires communiquées au moment du règlement d’une facture et de tout mail évoquant une "prétendue urgence".

Si vous recevez un mail d'une personne avec laquelle vous êtes en relation (artisan, notaire...) dans lequel elle vous demande d'effectuer le paiement d'une facture ou d'envoyer des fonds par virement en utilisant un RIB joint, méfiez-vous.

Il s'agit souvent d'une escroquerie avec usurpation d'identité du créancier et le but est de détourner le virement.

La fraude au virement ou au faux RIB est souvent liée au piratage d’un compte de messagerie. L’escroc va alors identifier une transaction imminente ou récurrente entre les 2 parties pour se faire virer l’argent sur son compte.

Si vous recevez ce type de mail avec un RIB que vous n’avez jamais utilisé, contactez immédiatement le créancier sur son numéro habituel pour vous faire confirmer le numéro du RIB reçu.

Si vous avez déjà effectué un virement et que le RIB sur lequel vous avez envoyé les fonds est frauduleux, alertez immédiatement votre banque pour tenter de suspendre le virement ou demander le retour des fonds (ou "recall " du virement) au motif qu'il s'agit d'une fraude.

Prévenez également la personne dont l’identité a été usurpée, car sa messagerie a probablement été piratée.

Il est nécessaire de déposer plainte très rapidement. Vous pouvez enregistrer une pré-plainte en ligne, avant de vous rendre au commissariat ou à la gendarmerie: https://www.pre-plainte-en-ligne.gouv.fr

Si l’un de vos comptes de messagerie a été piraté

Vérifiez les paramètres de votre messagerie pour vous assurer de l’absence de règle de redirection ou de filtrage, ou encore de connexions inconnues. Si c’est le cas, faites des captures d’écrans avant de les supprimer.

Puis, changez immédiatement votre mot de passe.

Conservez bien l’ensemble des preuves en votre possession, comme l’email reçu, votre relevé de compte, la facture.

En effet, l’ensemble de ces éléments pourront vous servir à signaler les faits lors du dépôt de plainte à effectuer, soit au commissariat de police, soit à la brigade de gendarmerie, ou encore en l’adressant par écrit au Procureur de la République du tribunal judiciaire dont vous dépendez.

> Pour tout conseil ou besoin d’assistance , n’hésitez pas à vous rendre sur la plate-forme Cybermalveillance.gouv.fr.

Pour en savoir plus, visionnez l'émission ConsoMag "Fraude au virement ou faux RIB" avec Cybermalveillance.gouv.fr.

5 - Que faire en cas de vol d'IBAN ?

Votre IBAN est l’identifiant de votre compte bancaire. Composé de chiffres et de lettres, il vous permet principalement de réaliser des paiements sous forme de virements et de prélèvements.

En cas de vol d'IBAN, des prélèvements non autorisés peuvent être réalisés. Vous risquez également une usurpation d’identité si avec votre IBAN d’autres données personnelles sont dérobées (adresse, téléphone…).

Comment réagir après un vol de données ?

Si vous apprenez que l’un de vos interlocuteurs a été piraté (pour des exemples évoqués par la presse Free, France Travail…) et que vos données personnelles ont peut-être fuité, soyez vigilant.

Surveillez régulièrement vos comptes, vérifiez vos transactions et les noms des bénéficiaires.

En cas de doute, prévenez votre banque et surtout portez plainte auprès de la police ou de la gendarmerie pour usage frauduleux de vos données.

6 - Que faire si vous constatez des débits frauduleux sur votre compte ?

Vous pouvez contester une opération réalisée sur votre compte bancaire dont vous n'êtes pas à l'origine.

- Annulation du virement

Un virement classique peut être annulé.

La personne qui est à l'origine du virement peut demander à la banque son annulation avant la réception des fonds par le bénéficiaire.

Le virement instantané ne peut pas être annulé avant son exécution. Aucun rappel de fonds n'est possible, même en cas d'erreur ou de fraude.

- Contestation du virement

Vous pouvez contester un virement qu'il soit instantané ou classique.

Malgré l’impossibilité d’annuler un virement instantané, il est possible de le contester dans les cas suivants :

- montant différent de celui prévu,

- transaction non autorisée,

- mauvaise exécution du virement.

Si vous n’avez pas autorisé des opérations (virement non autorisé ou mal exécuté, prélèvement non autorisé...), vous pouvez les contester à tout moment et au plus tard dans un délai maximal de 13 mois suivant la date de leur débit (article L.133-24 du code monétaire et financier).

Ce délai est ramené à 70 jours (120 jours dans certains contrats) si l'opération a été réalisée vers un pays hors de la zone UE ou de l’Espace économique européen (EEE) qui regroupe les 27 membres de l'Union européenne, auxquels s'ajoutent l'Islande, la Norvège et le Liechtenstein.

La banque a l’obligation de vous rembourser dès le lendemain (article L.133-18 du code monétaire et financier.

- Prélèvement

Si le montant du prélèvement dépasse ce à quoi vous pouviez vous attendre. Vous pouvez également contester cette opération. Dans ce cas, le délai est de 8 semaines au maximum.

Pour contester, vous pouvez vous aider du modèle de lettre de l'INC "Vous contestez une opération figurant sur votre relevé de compte."

|

A savoir : le règlement européen 2024/886 du 13 mars 2024 (article 5 quater) prévoit une obligation pour les prestataires de service de paiement de proposer un outil de vérification en temps réel de la concordance entre le nom et l'IBAN du bénéficiaire avant l’émission d’un virement standard ou instantané. Cela doit être mis en oeuvre au plus tard le 9 octobre 2025.

Les banques devront vérifier la concordance entre le nom et le numéro de compte du bénéficiaire du virement. Cette mesure a pour objectif de limiter les erreurs de destinataire et l’envoi de fonds vers un destinataire erroné. |

7 - Pour en savoir plus

> L'article de la Banque de France "RIB, IBAN et BIC : les petits noms de vos coordonnées bancaires"

> L'article de la CNIL " Violation massive de données",

> L'article de Cybermalveillance "Violation de données personnelles de l'opérateur Free : situation, risques et recommandations",

> Le site 17Cyber.gouv.fr service public d'assitance de la police nationale, la gendarmerie national et de cybermalveillance.gouv.fr

Corinne Lamoussière-Pouvreau

Juriste à l'Institut national de la consommation