Facebook Live "Epargne salariale : mode d'emploi"

27/03/2025

- Banque/argent

Un Facebook live a eu lieu pour faire le point sur les produits qui existent. Connaître les plus rentables et savoir les choisir.

L’Autorité des marchés financiers a répondu à vos questions lors du Facebook live du mardi 25 mars à 18h00, organisé avec 60 Millions de consommateurs.

Bonjour

Laurence Ollivier, journaliste au magazine 60 millions de consommateurs

Bienvenue sur notre Facebook live consacré à l’épargne salariale.

Avec nous, pour bien comprendre le sujet, j’ai le plaisir d’accueillir Pauline Stragier, de l’Autorité des marchés financiers (l’AMF).

Bonjour Pauline,

Bonjour Laurence, bonjour à tous,

Je vous rappelle le principe de notre live, vous nous posez vos questions et nous y répondons.

Pauline, j’ai une première question pour vous : de quoi parle-t-on lorsque l’on dit épargne salariale ? Car si plus de 11 millions de salariés en profitent, j’ai l’impression que le dispositif reste encore assez méconnu

Oui Laurence, beaucoup de salariés en France bénéficient d’épargne salariale. Il s’agit d’une épargne qui se construit avec l’aide son employeur, au travers de différentes primes et placement financiers. Nos études montrent qu’ils sont majoritairement satisfaits de leurs dispositifs et pourtant beaucoup déclarent quand même avoir du mal à les comprendre.

Pourtant, cela représente des sommes importantes ?

Effectivement, les épargnants salariés détiennent en moyenne 14 000 € sur leur plan d’épargne entreprise, et 7 000 € sur leur plan d’épargne retraite collectif . Ce sont des sommes importantes, ça vaut le coup de s’y intéresser ! D’autant plus que c’est parfois la seule épargne financière dont on dispose.

D’où l’importance de votre présence aujourd’hui pour nous aider à décoder ces dispositifs. Alors, de quoi s’agit-il ?

Pour simplifier, c’est de l’argent que l’employeur verse à ses salariés sous la forme de primes, et que le salarié peut investir :

L’argent placé sur un plan d’épargne salariale est géré par un établissement financier, votre employeur n’y a évidemment pas accès.

Qui y a droit ?

Quand une entreprise le propose, tous les salariés peuvent bénéficier du PEE, peu importe la nature ou la durée de leur contrat de travail.

Pour le PER, une condition d’ancienneté peut être demandée mais elle ne doit pas dépasser 3 mois.

Comment savoir si je bénéficie déjà d’un tel dispositif ? A qui s’adresser ?

Généralement, l’entreprise pour laquelle vous travaillez vous en parle dès l’entretien d’embauche : c’est un argument important au moment du recrutement puisque l’épargne salariale vient en complément du salaire et des primes individuelles. Souvent les services de ressources humaines communiquent sur le sujet, et s’il y a des représentants du personnel, vous pouvez aussi leur poser la question.

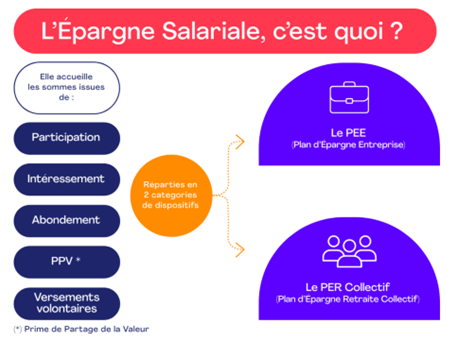

Pouvez-vous nous décrire les différents dispositifs ?

Alors, on va afficher un schéma à l’écran. Il y a donc deux enveloppes : le PEE et le PER collectif.

Et dans ces enveloppes, le salarié peut décider de placer différentes sommes, en fonction de ce qui lui est proposé par son employeur :

Pourquoi on vous en parle aujourd’hui ?

Eh bien parce chaque année, au printemps, c’est le rendez-vous annuel de l’épargne salariale pour les salariés.

Si vous êtes concerné, vous allez recevoir des documents qui indiquent le montant de votre intéressement ou de votre participation : 100, 200, 1 000 euros voire 5 000 euros et plus pour les plus chanceux.

Et vous devez faire des choix. C’est bien cela Pauline ?

Tout à fait Laurence, c’est pour ça que l’AMF a créé avec ses partenaires la Semaine de l’épargne salariale. L’idée est d’expliquer aux salariés comment fonctionnent les plans d’épargne salariale parce que comme vous l’avez dit, dans les prochaines semaines ils vont recevoir leur bulletin d’option.

En quoi consiste ce document ?

C’est le document qui permet de décider de ce qu’on fait des différentes primes versées par l’employeur.

Quels sont les choix proposés ?

Il y a 3 choix possibles qui ont des conséquences différentes :

De combien de temps dispose-t-on pour se décider ?

Dès que vous recevez le bulletin d’option, vous avez 15 jours pour faire connaitre votre choix à l’établissement financier qui gère votre épargne salariale.

15 jours, c’est court ! Que se passe-t-il si je ne réponds pas ? Si j’étais en vacances ? Si je n’ai pas vu le mail passé ?

Oui c’est assez court en effet. Si vous laissez passer le délai, les primes sont automatiquement placées par défaut sur le plan d’épargne salariale, sauf la prime de partage de la valeur qui est versée avec votre salaire.

Je peux changer d’avis ensuite ?

En général, vous faites votre choix via un outil en ligne sur le site de l’établissement financier. Et il est possible d’ajuster ce choix dans le délai des 15 jours. Mais après, c’est trop tard.

Exception tout de même pour le plan d’épargne retraite : vous disposez d’un délai de rétractation d’un mois pour récupérer l’argent placé par défaut.

Et si je décide de placer : quel est l’intérêt ?

Il y a plusieurs avantages à placer ces primes :

Une fois investi, mon argent est-il bloqué jusqu’à la retraite ?

La durée de blocage dépend des plans qui vous sont proposés.

Mais pour chacun des deux plans, il y a des cas de déblocage anticipé.

Dans quels cas puis-je récupérer mon épargne si j’en ai un besoin urgent ?

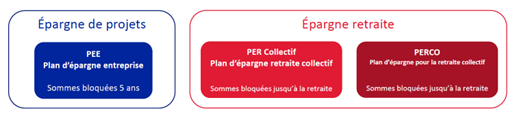

On l’a dit, l’épargne salariale est par principe bloquée 5 ans pour le PEE et jusqu’à la retraite pour le PER. Mais vous pouvez la récupérer avant ces dates :

Les cas de déblocage anticipé sont différents entre le PEE et le PER, et parfois vous disposez d’un délai de 6 mois pour faire votre demande.

Renseignez-vous bien sur toutes les conditions AVANT de lancer votre projet, pour être bien sûr de pouvoir mobiliser cet argent.

Sur le bulletin, je dois aussi sélectionner mes placements (on parle de fonds). Comment ça marche ?

Absolument, si vous choisissez de placer vos primes, il faut aussi donner vos instructions concernant les fonds dans lesquels placer l’argent. C’est là que les choses peuvent devenir plus compliquées car tout le monde n’est pas expert en matière de finance.

En tout cas parmi les options possibles, vous aurez toujours le choix entre plusieurs fonds, plus ou moins risqués et donc avec un potentiel de rendement plus ou moins élevé.

Sur quels critères dois-je me baser pour effectuer ma sélection ?

Le choix des plans et des placements dépend de votre situation personnelle et de vos besoins. Il faut vous poser plusieurs questions.

D’abord, quel est mon objectif et donc mon horizon de placement ? Si vous voulez vous constituer une épargne pour un projet dans 5 ou 10 ans : par exemple un achat d’un bien immobilier, financer les études de vos enfants, alors vous allez plutôt vous orienter vers le PEE que le PER. Mais si vous voulez un capital pour compléter votre pension de retraite le moment venu, alors le PER est spécialement fait pour ça.

Autre question : quel niveau de risque suis-je prêt à prendre avec mon épargne

Effectivement, l’épargne salariale est investie sur les marchés financiers, donc elle est plus risquée que l’argent placé sur un livret A par exemple. Mais dans les fonds qui vous sont proposés, vous allez trouver des niveaux de risque différents. Il faut choisir en fonction de vos préférences personnelles et en fonction de votre horizon de placement. Même si vous ne voulez pas prendre de risque avec votre épargne, si votre projet doit se concrétiser dans 10 ou 20 ans ça peut valoir le coup de choisir un fonds un peu plus risqué mais avec un meilleur potentiel de rendement.

Pas toujours facile de savoir où investir. Qui peut m’aider ?

Je vous confirme Laurence, c’est difficile et d’autant plus si vous n’avez pas l’habitude des placements financiers.

Pour vous aider, connectez-vous à votre espace personnel sur le site de l’établissement financier. Vous y trouverez beaucoup d’informations sur l’épargne salariale en général et sur les placements qui sont à votre disposition. Vous y trouverez aussi le document d’informations clés, le DIC, de chaque fonds proposé : c’est important de le lire pour bien comprendre ce dans quoi vous pouvez investir.

Certains établissements proposent aussi des outils interactifs qui peuvent vous aider à choisir parmi les placements proposés. Et il y a aussi le site www.epargnesalariale-france.fr qui met à disposition des salariés beaucoup d’informations faciles à comprendre sur l’épargne salariale.

Vous l’avez dit, l’épargne salariale représente parfois la seule épargne financière détenue par la personne. Une fois que l’on a opéré sa sélection de départ et choisi les fonds sur lesquels investir, ensuite on est tranquille, on laisse dormir son argent en attendant de le débloquer.

C’est bien l’idée Pauline ?

Non Laurence, pas du tout ! Beaucoup de salariés ne se préoccupent de leur épargne salariale qu’au moment de placer leurs primes. Pourtant, c’est une épargne qui vit tout au long de l’année.

Vous voulez dire qu’il faut gérer son épargne salariale. Pourquoi est-ce important ?

Oui c’est important : même si elle est bloquée pendant quelques années, votre épargne salariale n’est pas figée dans le temps. Elle évolue en fonction des marchés financiers et donc de l’actualité économique et de vos projets. Je ne peux que vous recommander de vous y intéresser pour pouvoir ajuster votre épargne si besoin en faisant des versements volontaires ou des arbitrages.

Des arbitrages ? Pouvez-vous nous expliquer ce que c’est ?

Un arbitrage, c’est le fait de déplacer de l’argent investi sur le fonds A vers le fonds B.

Par exemple, vous avez investi dans un fonds investi en actions qui affiche une plus-value potentielle de 5 % et vous comptez débloquer votre épargne salariale dans quelques semaines : il peut être intéressant de déplacer cette somme sur un fonds moins risqué pour la sécuriser en prévision de votre projet.

Pourquoi dit-on que c’est avantageux fiscalement de placer plutôt que d’encaisser ?

Le traitement fiscal de l’épargne salariale est en effet intéressant puisque toutes les sommes versées par l’employeur sont exonérées d’impôt sur le revenu si vous les placez. C’est la même chose pour les plus-values qu’elles génèrent.

Un autre intérêt par rapport à d’autres placements financiers c’est qu’une partie des frais sont pris en charge par l’employeur. Et on sait qu’en matière d’investissement, les frais diminuent le rendement, donc c’est aussi un point fort de l’épargne salariale.

Oui mais si mon entreprise connaît des difficultés, mon épargne salariale ne risque-t-elle pas de disparaître ? Je pourrais tout perdre : à la fois mon emploi et mon épargne ?

Non Laurence, l’épargne salariale est totalement indépendante de l’entreprise.

Le seul cas dans lequel c’est un peu différent, c’est si votre épargne salariale est investie dans les actions de l’entreprise elle-même. Si elle va mal, le cours de l’action baisse et donc le niveau de votre épargne aussi.

Si vous êtes dans ce cas-là, le meilleur conseil c’est diversifier vos placements : profitez des actions de l’entreprise dans l’épargne salariale et, en parallèle, mettez en place d’autres placements pour réduire le niveau de risque global de votre épargne.

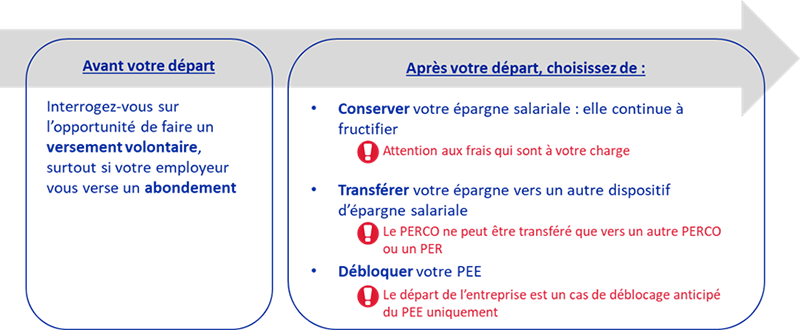

Et que devient mon épargne si je quitte l’entreprise ?

Si vous quittez l’entreprise, vous avez plusieurs options.

Avant tout, posez-vous la question de faire un versement volontaire pour toucher votre abondement.

Ensuite, vous pouvez :

Maintenant, que l’on y voit plus clair, Pauline, place aux questions des internautes.

Véronique : Mon employeur a mis en place un PER collectif. Je voudrais profiter de l’avantage fiscal pour réduire mes impôts mais je ne comprends pas bien cette histoire de choix entre avantages à "l’entrée" ou à la "sortie" ?

Oui Véronique, la fiscalité des versements volontaires sur le PER est assez compliquée. Vous pouvez choisir de les déduire de votre impôt sur le revenu au moment où vous épargnez. Mais dans ce cas, les sommes seront réintégrées à votre revenu imposable au moment où vous allez récupérer l’argent de votre PER. Donc il faut bien faire vos calculs en fonction de votre niveau d’imposition aujourd’hui et de ce que vous anticipez une fois à la retraite.

Marcel : Je vais partir à la retraite. Dois-je débloquer les sommes détenues sur mon PERCO ?

Non Marcel, vous n’êtes pas obligé de débloquer cet argent. Vous pouvez le laisser fructifier sur votre plan si vous le souhaitez, mais attention : les frais liés à votre épargne retraite seront à votre charge tant que le plan existera.

Sandrine : J’ai toujours pensé que mon père décédé il y a plus de 10 ans détenait une épargne salariale. Est-il possible de le savoir et, dans l’affirmative, peut-on encore récupérer cet argent ?

Oui Sandrine, vous pouvez vous rendre sur le site Ciclade de la Caisse des dépôts et remplir un formulaire pour vérifier si ce compte existe bien.

Chloé : Je suis en train d’acheter ma résidence principale. J’ai demandé à débloquer les fonds de PER. J’ai envoyé tous les justificatifs demandés mais le gestionnaire ne bouge pas. Que faire ?

Bonjour Chloé, il y a quelques étapes à respecter pour débloquer son épargne salariale :

Si vous pensez que vous avez tout fait dans les règles, faites une réclamation écrite auprès de l’établissement. Et si sa réponse ne vous convient pas, ou s’il ne vous répond pas dans les 2 mois, vous pouvez demander au médiateur de l’AMF de vous aider.

Marie-Hélène : J’ai entendu parler de la loi sur le partage de la valeur. Il paraît que ça change des choses pour l’épargne salariale. Est-ce une bonne nouvelle pour les salariés ?

Oui Marie-Hélène, c’est une bonne nouvelle pour les salariés des petites entreprises surtout. Car elle oblige les entreprises de 11 à 49 salariés à mettre en place un dispositif de partage de la valeur, c’est-à-dire une prime d’intéressement ou de partage de la valeur, ou bien la participation ou encore l’abondement dans un plan d’épargne salariale.

Bien sûr, ce sont les entreprises qui réalisent un certain niveau de bénéfices qui sont concernées.

Bruno : Je suis artisan boulanger. L’épargne salariale concerne-t-elle exclusivement les salariés ou puis-je aussi en bénéficier en tant que TNS ?

Bruno, le chef d’entreprise non salarié peut bénéficier de l’intéressement et de la participation et les placer dans un plan d’épargne salariale. Il faut juste le préciser dans la documentation au moment de sa mise en place.

Alexandra : La sortie de l’épargne salariale "retraite" se fait- elle obligatoirement en rente ou peut-on sortir en capital ?

Non Alexandra, vous avez le choix entre les deux solutions. La seule exception c’est si votre épargne retraite prend la forme d’un PER obligatoire pour lequel seule la sortie en rente est possible.

Hélène : Sur mon dernier bulletin d’option « la gestion pilotée » est pré-cochée. Ça veut dire quoi ? Quelle conséquence si je décoche ?

Hélène, vous devez probablement parler de votre épargne retraite. C’est effectivement l’option de base mais vous pouvez choisir la gestion libre. L’avantage de la gestion pilotée c’est qu’un professionnel gère votre épargne ç votre place et l’optimise en fonction de votre profil et de votre âge de départ à la retraite avec pour objectif d’avoir le meilleur rendement possible. Lorsque votre retraite sera proche, il sécurisera les placements et les éventuelles plus-values.

Nous arrivons à la conclusion de notre live.

Si vous voulez faire le plein d’information et de conseils sur l’épargne salariale, n’hésitez pas à consulter le site de l’Autorité des marchés financiers : amf-france.org, espace épargnants, où vous trouverez de nombreux articles et des guides sur le sujet ou le site pédagogique https://www.epargnesalariale-france.fr. Et, souvenez-vous, en cas de doute sur un placement, appelez la plateforme AMF Epargne Info Service au 01 53 45 62 00 (prix d’un appel local).

Merci Pauline Stragier pour vos explications et à vous tous de nous avoir suivis.

A bientôt.