La carte bancaire

Fiche pratique J 92

La carte bancaire est devenue un moyen de paiement omniprésent. Elle se décline en une gamme très variée et les options proposées sont multiples : à autorisation systématique, internationale, de prestige…

Quelle carte choisir pour quel type d’utilisation ? Comment obtenir et renouveler sa carte ? Quelles précautions prendre lors des retraits et des paiements ? Que faire en cas de vol, de perte de votre carte ou de débits inexpliqués ?

Autant de questions auxquelles l’Institut National de la Consommation apporte des réponses et des conseils pratiques dans cette fiche.

1 - Comment choisir sa carte bancaire ?

2 - Comment fonctionne la carte bancaire ?

3 - Comment obtenir et renouveler sa carte ?

4 - Comment payer avec sa carte bancaire ?

5 - Comment retirer de l’argent avec sa carte bancaire ?

6 - Quels conseils pour une utilisation de sa carte à l’étranger ?

7 - Comment contester une opération de paiement ?

8 - Que faire en cas de perte ou de vol de votre carte ?

9 - Quelques conseils pratiques

10 - Que faire en cas de litige ?

1 - COMMENT CHOISIR SA CARTE BANCAIRE ?

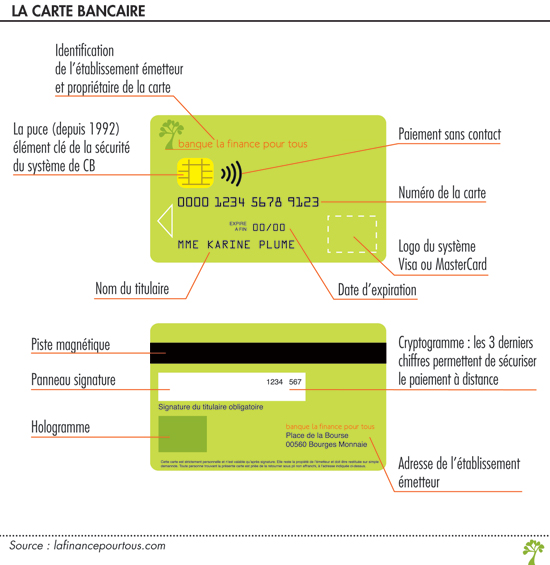

Les cartes bancaires françaises sont munies d’une puce électronique : on parle de cartes à puce. Elles sont également équipées d’une piste magnétique et d’un cryptogramme visuel (code à 3 chiffres) situés au verso. Elles sont utilisables avec la frappe d’un code confidentiel à quatre chiffres.

Votre carte bancaire est équipée de la fonction "sans contact" lorsque le pictogramme suivant  figure sur le recto de la carte. Cette fonction permet d'effectuer des achats pour un montant maximal de 30 € (20 € pour les cartes émises avant octobre 2017), et dans la limite d'un montant cumulé d'une centaine d'euros en moyenne.

figure sur le recto de la carte. Cette fonction permet d'effectuer des achats pour un montant maximal de 30 € (20 € pour les cartes émises avant octobre 2017), et dans la limite d'un montant cumulé d'une centaine d'euros en moyenne.

Pour en savoir plus, consultez la fiche pratique INC "Le paiement sans contact".

Toute carte bancaire portant le logo CB, quel que soit son réseau (Visa, Mastercard…) et quel que soit l’établissement émetteur, est acceptée chez tous les commerçants et prestataires de services affiliés. Cette spécificité française est connue sous le nom d’interbancarité.

Par contre, si vous voyagez, renseignez-vous au préalable, car selon les pays, les réseaux sont plus ou moins étendus, et les cartes bancaires ne sont pas acceptées partout.

Il existe plusieurs types de cartes bancaires qui se différencient en fonction des services associés (assurances, garanties …), des plafonds et du moment du débit.

La cotisation que vous devrez payer varie selon le type de carte mais également d’une banque à l’autre. Vous trouverez l’information en consultant les plaquettes tarifaires des banques (consultables notamment sur leurs sites web).

![]() Choisissez le type de carte bancaire en fonction de l’utilisation que vous allez en faire. N’hésitez pas à interroger votre banque sur les différentes cartes bancaires qu’elle propose.

Choisissez le type de carte bancaire en fonction de l’utilisation que vous allez en faire. N’hésitez pas à interroger votre banque sur les différentes cartes bancaires qu’elle propose.

> Pour vous aider dans votre choix, consulter notre tableau "50 cartes bancaires passées à la loupe" (22/10/18).

1.1 La carte de retrait

Elle permet de retirer des espèces sur les distributeurs automatiques de billets (DAB) et les guichets automatiques bancaires (GAB), soit uniquement de votre réseau bancaire : on parle alors de carte de retrait interne au réseau émetteur, soit sur les DAB/GAB de l’ensemble des réseaux bancaires nationaux ou à l’étranger : on parle alors de carte de retrait interbancaire universelle.

Elle permet aussi de faire des opérations comme la consultation de son compte…

Mais elle ne permet pas d’effectuer des achats.

![]() Elle peut être utile pour un jeune qui souhaite se familiariser avec la banque.

Elle peut être utile pour un jeune qui souhaite se familiariser avec la banque.

1.2 La carte de paiement ou carte débit

Elle permet de retirer des espèces sur les DAB/GAB et de payer chez les commerçants en paiement de proximité ou à distance (sites web, téléphone…). Elle est internationale.

La carte de paiement peut être à autorisation systématique, c’est-à-dire que le solde du compte est vérifié à chaque opération (retrait d’espèces ou paiement). Cette dernière n’est autorisée que si le solde du compte est suffisant.

La carte de paiement peut être « sans contact », c’est-à-dire que vous pouvez régler les achats d’un montant inférieur ou égal à 30 euros pour les cartes en ciculation depuis le 1er octobre 2017 (ou 20 € pour les cartes émises avant) sans avoir à composer votre code confidentiel.

> Pour en savoir plus, voir la fiche pratique de l’INC "Le paiement sans contact".

1.3 La carte de paiement et de crédit ou carte débit/crédit

Elle permet de retirer des espèces sur les DAB/GAB et de payer chez les commerçants ou à distance. Elle a également une fonction crédit renouvelable. Le titulaire peut alors choisir de régler au comptant ou à crédit ses achats et ses retraits.

L’utilisation du crédit résulte de l’accord exprès du titulaire exprimé lors du paiement ou dans un délai raisonnable (article L. 312-69 du code de la consommation).

> Pour en savoir plus, consultez la fiche pratique de l’INC "Le crédit renouvelable".

![]() Les cartes co-brandées ou co-marquées sont des cartes bancaires sur lesquelles figurent la marque du réseau de carte et de la banque et celle d’une autre entité (commerçant, spécialiste de la distribution, associations). Ces cartes peuvent inclure des programmes de fidélisation (points de fidélité, bons de réduction…). Les cartes "affinitaires" jouent sur le sentiment communautaire et d’appartenance (par exemple supporters de l’équipe de France de football…).

Les cartes co-brandées ou co-marquées sont des cartes bancaires sur lesquelles figurent la marque du réseau de carte et de la banque et celle d’une autre entité (commerçant, spécialiste de la distribution, associations). Ces cartes peuvent inclure des programmes de fidélisation (points de fidélité, bons de réduction…). Les cartes "affinitaires" jouent sur le sentiment communautaire et d’appartenance (par exemple supporters de l’équipe de France de football…).

1.4 La carte bancaire prépayée

Certaines banques ou établissements proposent des cartes bancaires prépayées rechargeables. Il faut être client de la banque, mais cette carte n'est pas rattachée à un compte bancaire.

Il suffit de charger la carte de la somme souhaitée et elle peut ensuite être utilisée comme une carte bancaire classique. Elle permet d’effectuer des paiements à distance ou chez les commerçants et des retraits en France comme à l’étranger. Vous ne pouvez pas dépasser le montant chargé sur votre compte.

2 - COMMENT FONCTIONNE LA CARTE BANCAIRE ?

2.1 Débit immédiat ou débit différé ou carte à autorisation systématique ?

L’option débit immédiat/débit différé concerne seulement les opérations de paiement, qu’elles soient effectuées en France ou à l’étranger.

Si vous choisissez une carte à débit immédiat : le solde de votre compte sera débité après chaque opération, dès traitement de la transaction envoyée par le commerçant à la banque. La mention "débit" sera indiquée sur votre carte.

Si vous choisissez une carte à débit différé : vous serez débité à une date fixe mensuelle de l’ensemble des paiements réglés par carte. Faites-vous préciser par votre banque la date d’arrêté du «compte carte» et la date d’inscription au débit du compte (derniers jours du mois ou premiers jours du mois suivant selon les banques). La mention "crédit" sera indiquée sur votre carte.

![]() Pour les retraits d’espèces, l’inscription au compte se fait toujours en débit immédiat.

Pour les retraits d’espèces, l’inscription au compte se fait toujours en débit immédiat.

Si vous choisissez une carte de paiement à autorisation systématique, le solde du compte est vérifié à chaque opération. Celle-ci n’est autorisée que si le solde du compte est suffisant.

2.2 Les plafonds d’autorisation

Les montants des retraits à un DAB ainsi que des paiements que vous pouvez effectuer sont limités à des plafonds variables selon les banques émettrices et le type de carte bancaire. Ainsi, les cartes de prestige ou haut de gamme proposent des plafonds d’autorisation plus élevés.

Votre banque doit vous communiquer ces différents plafonds. Si vous ne connaissez pas les plafonds de paiement et de retrait de votre carte, faites-les vous préciser par votre banque.

![]() Même si votre compte est suffisamment provisionné, un paiement ou un retrait par carte pourra être refusé si vous dépassez le plafond d’autorisation.

Même si votre compte est suffisamment provisionné, un paiement ou un retrait par carte pourra être refusé si vous dépassez le plafond d’autorisation.

2.2.1 - Concernant les paiements, le plafond cumulé des dépenses est généralement fixé pour la plupart des établissements entre 1500 et 3000 euros sur une période de trente jours glissants ou consécutifs pour une carte classique. Il peut être négocié avec votre banque.

Ce plafond, qui est personnalisable par établissement et selon le titulaire de la carte, ne constitue pas une limite aux dépenses, mais le seuil jusqu’auquel vous pourrez effectuer des dépenses sans autorisation expresse de votre banque.

2.2.2 - Concernant les retraits d’espèces effectués en France, sur les distributeurs automatiques d’un autre réseau bancaire que le vôtre, le plafond dit de retrait interbancaire est généralement de 300 euros par période de sept jours glissants (ou consécutifs).

Sur les DAB de votre propre banque, vous pouvez bénéficier d’autres possibilités de retrait d’espèces (souvent plus élevées).

Selon la politique de chaque établissement bancaire, ces deux montants seront ou non cumulés pour calculer le plafond de retrait autorisé.

![]() Les retraits sur les DAB d'une autre banque que la vôtre sont appelés retraits "déplacés" et sont généralement facturés au-delà d'un certain nombre de retraits par mois (exemple : à partir du 4ème retrait).

Les retraits sur les DAB d'une autre banque que la vôtre sont appelés retraits "déplacés" et sont généralement facturés au-delà d'un certain nombre de retraits par mois (exemple : à partir du 4ème retrait).

Ces plafonds, fixés arbitrairement par votre banque, sont indépendants du solde figurant sur votre compte bancaire.

Lorsque le plafond de retrait est atteint pour la période donnée, le DAB ne délivrera plus d’argent même si votre compte est encore largement approvisionné ; idem pour les paiements.

Vous pouvez convenir avec votre banque d’augmenter ces plafonds ponctuellement (en prévision d’un voyage ou d’une dépense) ou de manière permanente, pour l’adapter au mieux à vos propres besoins.

> Voir la lettre type de l’INC "Vous demandez le relèvement exceptionnel du plafond de paiement de votre carte bancaire".

Vous pouvez également demander à les réduire pour limiter les risques en cas de perte ou vol de votre carte bancaire, surtout si vous faites peu de retraits ou de dépenses.

2.3 Les jours glissants

Les périodes de paiement et de retrait d’espèces sont comptabilisées en jours glissants et non fixes.

En jours glissants, l’établissement émetteur va comptabiliser le montant global de vos achats déjà réglés sur les trente derniers jours à compter de la date du dernier paiement réalisé (exemple : lors d’un achat le 15 du mois, il sera procédé à l’addition de tous vos achats réglés par carte entre cette date et le 16 du mois précédent). Ce calcul sur trente jours est réactualisé lors de chaque nouvel achat.

De même, l’émetteur va comptabiliser le montant global de vos retraits déjà effectués, en remontant sept jours en arrière à compter de la date du dernier retrait réalisé ou en cours de procédure.

![]() Pour un retrait le mardi, le DAB fera le total de tous vos retraits depuis le mercredi précédent, minuit.

Pour un retrait le mardi, le DAB fera le total de tous vos retraits depuis le mercredi précédent, minuit.

3 - COMMENT OBTENIR ET RENOUVELER SA CARTE BANCAIRE ?

La carte bancaire est liée à la détention d’un compte bancaire. Elle vous permet d’utiliser les sommes portées au crédit de votre compte.

En cas de compte joint, chaque titulaire peut demander à disposer de sa propre carte.

Toute carte bancaire est strictement personnelle et comporte un code confidentiel qui lui est propre.

A la réception de celle-ci, signez-la au verso à l’endroit prévu à cet effet.

La carte est payante, mais le prix est librement fixé par chaque banque et selon les fonctions et les services attachés à la carte.

La cotisation forfaitaire est annuelle, même si le support plastique de la carte est, lui, valable deux ans voire trois ans. Cette cotisation est prélevée directement sur votre compte bancaire.

Votre banque doit vous remettre ses conditions tarifaires, que vous pouvez retrouver sur son site web.

3.1 Votre banque doit elle vous faire signer un contrat lorsqu’elle vous remet votre nouvelle carte bancaire ?

Lors de l’octroi de votre carte bancaire, votre banque vous fera signer un contrat appelé "contrat porteur" conclu généralement pour une durée indéterminée.

Vous y trouverez les conditions de délivrance, de validité, de renouvellement et d’utilisation de la carte, les règles de responsabilité et les modalités de blocage.

Les dispositions peuvent varier selon l’établissement émetteur de la carte.

La signature du contrat détermine le cadre juridique des relations entre le titulaire de la carte et sa banque. En cas de litige, vous devrez vous référer aux dispositions du contrat que vous avez signé. La banque ne doit pas vous appliquer des règles d’un contrat auquel vous n’avez pas adhéré.

Les conditions du contrat ainsi que les conditions tarifaires peuvent être modifiées en cours d’utilisation. Vous devez être informé de ces modifications au plus tard deux mois avant la date de modification envisagée (article L. 312-1-1 IV du code monétaire et financier). Vous pouvez les accepter ou les refuser.

Si vous ne les acceptez pas, vous pouvez dénoncer le contrat en restituant à votre agence bancaire la carte en cours de validité avant la date d’entrée en vigueur de la modification. Cette résiliation se fait sans frais.

Demandez le remboursement du montant de la cotisation correspondant à la période de validité qui restait à courir.

3.2 Votre banquier peut-il refuser de vous délivrer une carte bancaire ?

Il n’existe pas de droit à la carte bancaire. Celle-ci vous sera délivrée au vu de la gestion de votre compte. Chaque émetteur fixe librement les conditions particulières d’attribution de sa ou ses cartes. Votre banquier peut exiger un montant minimal de revenu annuel ou de solde moyen sur le compte.

La banque ne peut toutefois pas refuser de délivrer une carte sur des considérations d’ordre politique, culturel, racial… (article 225-1 du code pénal).

3.3 Votre banque peut-elle vous délivrer une carte bancaire sans que vous en ayez fait la demande au préalable ?

La carte bancaire ne peut vous être attribuée qu’après une demande expresse et préalable de votre part. L’établissement émetteur ne peut, en aucun cas, vous obliger à prendre une carte bancaire.

L’article L. 121-12 du code de la consommation sanctionne tout professionnel, vendeur de biens ou prestataire de services, qui aura indûment perçu d’un consommateur un paiement, sans engagement exprès et préalable de ce dernier.

Il est tenu de restituer au consommateur la somme ainsi prélevée, majorée d’intérêts au taux légal calculés à compter de la date du paiement indu.

Pour connaitre le taux d’intérêt légal, voir "Les indices et repères économiques- taux d'intérêt légal " et le "Calcul de l’intérêt légal").

Ce taux d’intérêt est majoré de moitié à compter de la demande de remboursement faite par le consommateur (article L. 132-16 du code de la consommation), et le contrat conclu sans accord exprès et préalable du consommateur est nul et de nul effet.

3.4 Que se passe t’il lorsque votre carte bancaire arrive à échéance ou doit être renouvelée ?

3.4.1 Le renouvellement automatique de la carte

La durée de validité du support plastique de la carte bancaire est de deux à trois ans pour une grande majorité des cartes existantes. La date d’échéance est inscrite sur la carte elle-même.

Lorsque la durée du contrat est supérieure à celle du support, le renouvellement de cette carte est automatique. Si la durée du support et celle du contrat sont identiques, la carte est renouvelée à l’occasion de la reconduction du contrat.

Si vous ne souhaitez pas renouveler votre carte mais résilier votre contrat, prévenez votre banque deux à trois mois avant la date d’échéance (délai indiqué dans les conditions générales), par lettre recommandée avec accusé de réception. Vous éviterez ainsi tout risque de prélèvement direct sur votre compte du montant de la cotisation pour l’année à venir.

3.4.2 Le renouvellement anticipé de votre carte bancaire

En cas de détérioration, de perte ou vol de votre carte bancaire en cours de validité, votre banque procédera à son renouvellement anticipé. Cette nouvelle carte est alors valable jusqu’à la fin de la validité de l’ancienne carte. Votre banque peut aussi décider de vous établir une nouvelle carte avec une nouvelle durée de validité. Si à cette occasion, votre banque vous facture une nouvelle cotisation, demandez le remboursement du montant de l’ancienne cotisation correspondant à la période de validité qui restait à courir pour la carte remplacée.

3.5 Votre banque peut-elle vous demander de restituer votre carte ?

La carte bancaire reste la propriété de votre banque. Elle a le droit de vous la retirer à tout moment, dès qu’elle estime que l’utilisation que vous en faites est risquée. Elle peut aussi refuser de vous la renouveler à la date anniversaire du contrat. Ce refus de renouvellement doit être motivé.

La clôture du compte sur lequel fonctionne la carte bancaire entraîne également l’obligation de sa restitution à votre banquier. Demandez le remboursement du montant de la cotisation correspondant à la période de validité qui restait à courir.

L’utilisation abusive de la carte, en dépit de la demande de sa restitution, peut être constitutive du délit d’abus de confiance (article 314-1 du code pénal). Vous pouvez aussi être condamné à restitution sous astreinte, c’est-à-dire à payer une amende par jour de retard.

4 - COMMENT PAYER AVEC SA CARTE BANCAIRE ?

Pour accepter les cartes bancaires en règlement d’achats ou de prestations de services, les commerçants ou les prestataires de services sont équipés d’un terminal de paiement électronique (TPE) ou d’un terminal point de vente (TPV).

Certains commerçants à l’étranger ont recours à un « fer à repasser » (imprimante manuelle dans laquelle votre carte est glissée pour pouvoir inscrire votre nom et numéro sur un ticket), et vous devrez signer sur la facture.

L’ordre de payer donné au moyen d’une carte est irrévocable. La banque a donc l’obligation de payer la somme mentionnée sur toute facturette qui lui est transmise pour règlement.

4.1 Le commerçant est-il toujours tenu d’accepter les cartes bancaires ?

Le commerçant affilié à un réseau cartes bancaires affiche sur sa vitrine ou sa caisse l’autocollant portant la marque de ce réseau.

Il est alors tenu d’accepter les cartes bancaires sur lesquelles figure cette marque.

Le commerçant ne doit pas vous refuser votre carte bancaire même en période de soldes.

En revanche, il est autorisé à fixer un seuil minimal d’acceptation.

Pour les achats d’un faible montant, le commerçant pourra donc exiger un autre mode de règlement. Vous devez être clairement informé de ce seuil, au préalable, par un affichage visible.

Par contre au-delà de 1 000 euros, le paiement en espèces étant interdit, vous devrez alors payer par carte bancaire ou tout autre mode de paiement, par exemple par chèque ou par un virement (articles L. 112-6 et D. 112-3 du code monétaire et financier).

4.2 Un commerçant peut-il m'appliquer des frais pour un paiement par carte bancaire ?

Sachez que le commerçant n’a pas le droit d’appliquer des frais supplémentaires pour l’utilisation d’un instrument de paiement donné comme le paiement par carte bancaire : c’est ce que l’on appelle le "surcharging".

Cette pratique est interdite par l’article L.112-12 du code monétaire et financier.

Si vous rencontrez cette pratique, vous pouvez contester auprès du commerçant (site de voyagistes…) et le signaler à la direction départementale de protection des populations (DDPP) de votre département (voir liste sur le site de la DGCCRF).

4.3 Quelles précautions prendre lorsque vous payez avec votre carte bancaire ?

- Pour les paiements de proximité c’est-à-dire sur place (magasin, restaurant…)

Gardez toujours un oeil sur votre carte bancaire. Payez directement à la caisse. Ne vous séparez pas de votre carte. Vous éviterez qu’un commerçant indélicat établisse une double facture fictive ou duplique la piste magnétique de votre carte.

Vérifiez bien le montant porté sur l’écran du TPE avant de frapper votre code confidentiel ou d'utiliser votre carte en sans contact ou sur la facturette avant de signer. Vérifiez que l’on ne vous fait pas signer deux notes à la fois.

![]() Composez toujours votre code confidentiel à l’abri des regards indiscrets. Cachez le clavier de saisie d’une main, écartez-vous des personnes qui attendent autour de vous (à une caisse de magasin ou à une table de restaurant par exemple). Faites attention également lors des paiements aux pompes à essence automatiques.

Composez toujours votre code confidentiel à l’abri des regards indiscrets. Cachez le clavier de saisie d’une main, écartez-vous des personnes qui attendent autour de vous (à une caisse de magasin ou à une table de restaurant par exemple). Faites attention également lors des paiements aux pompes à essence automatiques.

Un double de la facturette ou du ticket doit vous être remis par le commerçant. Conservez-le soigneusement pour pouvoir faciliter la vérification des relevés et constituer un élément de preuve en cas de litige.

Pour les transactions d’un montant supérieur à 1 500 euros, le commerçant vous demandera, en plus de la frappe du code confidentiel, d’apposer votre signature manuscrite sur la facturette ou le ticket, et il vérifiera votre signature avec celle déposée au verso de la carte (article 1359 du code civil et décret n°80-553 du 15/07/1980).

- Pour les paiements à distance (site web, téléphone…)

Les réservations de chambre d’hôtel, de billets de spectacles ou de transports (train, avion…) et les commandes sur Internet, par téléphone, sur catalogues de vente par correspondance ou le téléachat, peuvent être réglés par carte bancaire.

En passant votre commande à distance, vous indiquez le numéro à 16 chiffres qui figure en relief sur votre carte, la date limite de validité et le cryptogramme visuel (les trois derniers chiffres indiqués au verso de votre carte).

Certaines banques renforcent la sécurité et vous envoient par SMS un code supplémentaire à entrer pour le paiement.

Votre compte est ensuite débité du montant à payer au seul vu des enregistrements ou relevés transmis par le commerçant.

Votre banque peut aussi vous proposer une e-card bleue, service permettant d’effectuer des achats en ligne sans communiquer votre numéro de carte réelle. Renseignez-vous sur son coût.

En communiquant le numéro qui figure sur votre carte, vous donnez la possibilité à une personne malhonnête qui l’intercepterait de passer commande à votre détriment, en utilisant les références de votre carte.

| Quelques conseils :

|

> Pour plus d’information sur les achats sur internet, consultez la fiche pratique de l’INC "Acheter sur Internet en 10 questions-réponses".

![]() Evitez de donner votre numéro de carte bancaire pour le paiement d’échéances régulières comme par exemple un abonnement (prélèvement à partir de votre numéro de carte) : privilégiez l’autorisation de prélèvement sur votre compte bancaire qui elle est révocable, contrairement au paiement par carte bancaire qui est irrévocable.

Evitez de donner votre numéro de carte bancaire pour le paiement d’échéances régulières comme par exemple un abonnement (prélèvement à partir de votre numéro de carte) : privilégiez l’autorisation de prélèvement sur votre compte bancaire qui elle est révocable, contrairement au paiement par carte bancaire qui est irrévocable.

4-5 Quelles vérifications doit effectuer le commerçant lors du paiement par carte bancaire ?

Le commerçant doit d’abord s’assurer qu’il s’agit bien d’une carte portant le logo «CB» (Visa ou Mastercard), qu’elle est en cours de validité et n’est pas visiblement contrefaite.

Il doit ensuite consulter la liste des cartes mises en opposition. Si le numéro de la carte bancaire qui lui est présentée en paiement figure sur cette liste, le commerçant doit contacter l’émetteur de votre carte qui peut lui demander de capturer votre carte.

Enfin, il vous demandera de frapper votre code confidentiel sur un clavier relié au terminal de paiement.

Pour des transactions d’un certain montant (variable selon les commerces), le commerçant est tenu de demander une autorisation à un centre qui vérifie que le montant de la transaction ne dépasse pas le plafond d’autorisation de dépenses convenu entre vous et votre banque pour une période donnée. En aucun cas, il n’a accès au montant du solde de votre compte.

Lorsque le plafond des dépenses est dépassé, le centre peut interroger directement votre agence bancaire pour accorder l’autorisation au commerçant. Si la réponse de la banque est positive, le commerçant sera autorisé à accepter le règlement par carte.

Si au contraire la réponse est négative, ou n’a pas lieu, le centre ne délivrera pas d’autorisation au commerçant. Celui-ci, n’ayant pas reçu de numéro d’autorisation lui assurant une garantie de paiement, refusera alors certainement votre paiement par carte bancaire, et cela même si votre compte bancaire est largement approvisionné.

Une fois l’autorisation accordée, le commerçant vous demandera de signer le ticket de l’imprimante pour les paiements d’un montant supérieur à 1 500 euros. Le commerçant doit confronter la signature apposée sur la facturette à celle figurant au dos de la carte, et vérifier la concordance entre les deux ou à défaut votre pièce d’identité (article 1359 du code civil et décret n°80-553 du 15/07/1980).

|

Que faire lorsque votre carte bancaire ne fonctionne pas sur le matériel du commerçant ?

Votre carte est refusée par le terminal du commerçant Le matériel ne parvient pas à lire la puce (carte muette). La carte présentée ne fait pas partie des cartes acceptées par le commerçant ou l’opération n’a pas pu être finalisée (carte refusée, carte invalide).

Votre carte est pleine Le nombre maximal de frappes du code est atteint. Le commerçant ne peut continuer la transaction.

Votre carte est saturée La transaction ne peut plus être enregistrée sur la puce. Mais le commerçant peut demander une autorisation et ne devrait pas refuser le paiement. Dans les deux cas, un message "carte à renouveler" apparaît sur le terminal du commerçant.

Votre carte est périmée ou bloquée Le message "carte périmée" indique que votre carte n’est plus valide.

Vous avez frappé successivement trois fois un code erroné. Votre carte est bloquée pendant toute la durée de validité du support, soit en principe deux ans. Un message "carte bloquée" apparaît. Contactez votre agence bancaire. Elle procédera au déblocage de la puce neutralisée si elle est équipée du matériel nécessaire. À défaut, elle procédera au renouvellement de votre carte.

Votre carte a été endommagée par le matériel du commerçant Le commerçant est responsable du matériel qu’il a à sa disposition pour accepter les cartes bancaires en paiement. Si le matériel est défectueux, il en est de sa propre responsabilité. Si le matériel du commerçant a détruit la puce de votre carte bancaire, il vous faudra demander le renouvellement anticipé de votre carte à votre agence bancaire. La carte pourra toutefois encore servir notamment pour les péages autoroutiers (seule la piste magnétique de votre carte est alors utilisée). |

5 - COMMENT RETIRER DE L’ARGENT AVEC SA CARTE BANCAIRE ?

La carte bancaire vous permet d’effectuer des retraits d’espèces à tous les distributeurs automatiques de billets (DAB) et guichets automatiques de banque (GAB) des établissements bancaires membres des réseaux concernés : c’est ce qu’on appelle l’interbancarité.

Mais attention, les retraits en dehors du réseau de votre banque sont souvent facturés : ce sont les "retraits déplacés". Pour connaître les tarifs applicables aux retraits d’espèces, consultez les conditions tarifaires de votre banque, notamment sur le site web de votre banque.

![]() Soyez prudent lors de vos retraits à un DAB :

Soyez prudent lors de vos retraits à un DAB :

- Ne vous laissez pas distraire lors d’un retrait, y compris par des personnes proposant leur aide.

- Si le DAB/GAB vous semble bizarre, pas comme d’habitude, tentez de voir si vous n’êtes pas l’objet d’une tentative d’escroquerie.

Pour récupérer les cartes bancaires et leur code confidentiel, des escrocs trafiquent des DAB. Si vous ne pouvez pas récupérer votre carte, faites immédiatement opposition.

Conservez le ticket jusqu’à réception de votre relevé de compte sur lequel figurera cette opération de retrait. Dessus figurent le jour et l’heure de l’opération, ainsi que le montant retiré.

| Que faire si votre carte bancaire est refusée par l’automate bancaire ?

Cet incident peut être dû à la détérioration du support de la carte (puce ou piste magnétique). Demandez le renouvellement de la carte à votre agence bancaire.

Il vous faudra attendre quelques jours avant d’obtenir une nouvelle carte. Pour éviter ce genre d’incident, ne mettez pas votre carte en contact avec des objets métalliques, comme des clés, pièces ou aimants de fermeture de sac… et ne la pliez pas. Rangez-la soigneusement. |

|

Que faire si votre carte bancaire a été avalée par l’automate bancaire ? Plusieurs raisons peuvent en être à l’origine :

Présentez-vous aussitôt à l’agence bancaire dont dépend le distributeur. Votre carte vous sera normalement restituée sur présentation d’une pièce d’identité. Mais de nombreuses agences n’ont pas accès à la caisse de leurs distributeurs qui sont gérés par des organismes extérieurs de sécurité. Dans ce cas, ou si l’agence est fermée, faites immédiatement opposition. |

|

Que faire si la somme délivrée par le DAB ne correspond pas à votre demande (60 euros au lieu des 80 euros demandés, par exemple) ? Si l’agence gérant le distributeur est ouverte, signalez-lui l’anomalie en produisant les billets remis par l’automate et le ticket qui a éventuellement été délivré lors de votre retrait. Dans tous les cas, faites une réclamation auprès de votre propre agence bancaire afin de ne pas être débité d’un montant supérieur au montant qui vous a été effectivement remis. Demandez la vérification de la bande d’enregistrement du distributeur. |

6 - QUELS CONSEILS POUR UNE UTILISATION DE SA CARTE A L’ETRANGER ?

En France, les commerçants et les banques acceptent indifféremment les cartes des réseaux CB Visa et Mastercard. Par contre si vous voyagez, renseignez-vous au préalable auprès de votre banque, car selon les pays, les réseaux sont plus ou moins étendus.

La carte bancaire internationale Visa ou Mastercard vous permet de régler les commerçants ou prestataires de services affiliés à l’un de ces réseaux internationaux et de retirer des espèces aux distributeurs automatiques acceptant les cartes Visa ou Mastercard ou aux guichets de banques affiliées à ces réseaux.

Comme en France, un plafond d’autorisation des dépenses, par période de trente jours glissants, est fixé à l’avance. Votre banque doit vous indiquer au préalable le montant de l’autorisation qui vous est accordé d’office.

Le plafond de retrait d'espèces est fixé par l’émetteur de la carte par période de sept jours glissants.

Ces plafonds varient selon les établissements, et selon le type de carte : ils sont plus élevés pour les cartes de prestige (Gold ou Premier…).

Vous pouvez contacter votre agence bancaire pour adapter ce montant si vous prévoyez des dépassements lors d’un prochain voyage. Votre banque peut vous autoriser un montant de retrait et/ou de paiement plus élevé, de manière permanente ou occasionnelle. Vérifiez dans vos conditions tarifaires si l'augmentation des plafonds est facturée par votre banque.

Pour vous aider dans vos démarches, voir la lettre type de l'INC " Vous demandez le relèvement exceptionnel du plafond de paiement de votre carte bancaire".

Lors du paiement, vérifiez les sommes portées sur la facturette que le commerçant vous remet. La présentation des facturettes peut être différente de celle dont vous avez l’habitude en France : elles comportent plusieurs cases afin de permettre au client d’indiquer le service qu’il souhaite rajouter.

Faites attention aux sommes portées aux différentes rubriques de cette facturette.

Barrez les cases non remplies. Si vous laissez en blanc les emplacements «pourboire» et «total», un utilisateur indélicat pourrait par la suite les remplir à sa guise.

![]() Sur place, au moment du paiement, le commerçant peut vous demander le règlement d’une commission supplémentaire. Cette pratique, interdite en France, est usitée dans d’autres pays.

Sur place, au moment du paiement, le commerçant peut vous demander le règlement d’une commission supplémentaire. Cette pratique, interdite en France, est usitée dans d’autres pays.

Dans les pays hors zone euro, la conversion en euros est réalisée par et aux conditions de change du centre international Visa ou Mastercard au jour de la réception de la transaction à ce centre.

Le taux de change appliqué est donc celui en vigueur à la date du traitement de la transaction, et non à la date de l’achat ou du retrait.

En plus, votre banque peut prélever sur votre compte une commission par opération, qui s’ajoute au montant de l’achat ou du retrait converti en euros. Son montant doit figurer dans les conditions tarifaires qui vous sont communiquées par votre agence bancaire ou que vous pouvez consulter sur son site web.

7 - COMMENT CONTESTER UNE OPÉRATION DE PAIEMENT ?

L’ordre de payer donné par carte bancaire est irrévocable. Le paiement doit donc être effectué en toutes circonstances.

Vérifiez attentivement vos relevés de compte et vos relevés d’opérations de carte. Dans le cas où figurerait une opération que vous n’avez pas faite, contestez-la immédiatement auprès de votre agence bancaire.

7.1 Dans quels cas pouvez-vous contester une opération de paiement ?

Après exécution d’une opération de paiement, vous pouvez contester auprès de votre banque dans quatre cas :

- en cas d’opérations non autorisées c’est-à-dire pour lesquelles vous n’avez pas donné votre consentement,

- en cas d’opérations non autorisées mais effectuées avec un dispositif de sécurité personnalisé (code confidentiel),

- en cas d’opérations mal exécutées ou inexécutées,

- en cas d’opérations autorisées sous certaines conditions.

Pour vous aider dans vos démarches, consultez la lettre type INC "Vous contestez un achat à distance réglé par carte bancaire".

7.2 De combien de temps disposez-vous pour contester une opération non autorisée ou mal exécutée ?

Vous devez agir "sans tarder"» après la découverte de l’opération non autorisée ou mal exécutée et dans un délai maximum de 13 mois à compter du débit en compte pour un paiement dans l’Espace Economique Européen (EEE) (article L. 133-24 du code monétaire et financier).

![]() Si l’opération contestée a été réalisée hors de l’Espace économique européen (les 28 États membres de l’Union européenne plus l’Islande, le Liechtenstein et la Norvège), le délai de contestation est seulement de 70 jours. Il peut être prolongé contractuellement, sans pouvoir dépasser 120 jours.

Si l’opération contestée a été réalisée hors de l’Espace économique européen (les 28 États membres de l’Union européenne plus l’Islande, le Liechtenstein et la Norvège), le délai de contestation est seulement de 70 jours. Il peut être prolongé contractuellement, sans pouvoir dépasser 120 jours.

![]() N’attendez pas et réagissez rapidement dès la découverte du débit.

N’attendez pas et réagissez rapidement dès la découverte du débit.

Ce délai ne s’applique qu’à la condition que la banque vous ait fourni les informations vous permettant de contester (article L. 314-14 du code monétaire et financier), c’est-à-dire soit après exécution de chaque opération soit au moyen du relevé de compte mensuel.

Ce délai est un délai de forclusion (article L. 133-24 du code monétaire et financier).

Si vous n’avez pas contesté dans le délai, vous ne pourrez pas bénéficier du délai de prescription de droit commun de cinq ans pour contester l’opération lors d’une action en justice (article L. 110-4 du code de commerce).

Toutefois, si vous n’avez pas reçu les informations, vous pourrez contester dans les délais de prescription de droit commun c’est-à-dire dans les cinq ans (article L. 110-4 du code de commerce).

Vous pouvez signaler l'opération frauduleuse sur la plateforme Perceval. C’est un site gouvernemental, destiné à gérer la cybercriminalité liée à la carte bancaire. Il concerne uniquement l’utilisation, à votre insu, de vos coordonnées bancaires, non le vol de votre carte. Le signalement sur la plateforme facilite le remboursement des sommes dérobées et centralise les plaintes afin de faciliter les recherches sur les auteurs de ces fraudes.

Pour accéder à cette plateforme, vous devez vous rendre sur le site service-public.fr et vous identifier à l’aide du système "FranceConnect". Puis il faut remplir un questionnaire via Perceval, où vous expliquez les circonstances de la fraude.

> Pour en savoir plus, voir la vidéo Consomag "Où et comment signaler une fraude à la carte bancaire ".

7.3 Pouvez-vous contester une opération autorisée ?

Vous pouvez aussi contester le montant débité d’une opération que vous avez autorisée si les conditions suivantes sont remplies :

- l’autorisation de paiement n’indique pas son montant exact,

- et le montant de la somme débitée dépasse ce à quoi vous pouviez raisonnablement vous attendre en tenant compte du profil des dépenses passées, des conditions prévues dans votre contrat, ou des circonstances propres à l’opération (location d’une voiture avec forfait kilométrique par exemple).

Vous devez présenter votre demande de remboursement auprès du prestataire de service avant l’expiration d’une période de 8 semaines à compter de la date du débit de l’opération de paiement (article L. 133-25 du code monétaire et financier).

La banque dispose alors de 10 jours ouvrables suivant la date de réception de votre demande pour effectuer le remboursement ou pour justifier son refus d’y procéder.

Si elle accepte, l’opération contestée vous sera remboursée immédiatement et intégralement.

![]() Lorsque vous souscrivez un contrat de location (véhicule, hôtel, outillage…), vous donnez votre accord de paiement sur le montant estimé de la location (paiement avec pré-autorisation).

Lorsque vous souscrivez un contrat de location (véhicule, hôtel, outillage…), vous donnez votre accord de paiement sur le montant estimé de la location (paiement avec pré-autorisation).

Le commerçant doit vous remettre une facturette sur laquelle figure le montant maximum de la transaction qu’il peut vous demander de signer.

Dans le cas où des frais supplémentaires seraient dus, une nouvelle facturation devrait être établie après détermination exacte des sommes à payer (réparations, restitution tardive…).

7.4 Que doit me rembourser la banque ?

En cas de débit indu alors que vous êtes toujours en possession de votre carte, la banque doit vous rembourser immédiatement le montant de l’opération non autorisée et le cas échéant rétablir le compte débité en l’état où il se serait trouvé si l’opération de paiement n’avait pas eu lieu (article L. 133-18 du code monétaire et financier).

Ainsi, la banque sera tenue de rembourser les frais liés à l’opération non autorisée mais aussi les éventuels frais de découvert et d’incidents de paiement (agios, rejet de chèque…) suite à ce paiement.

La banque doit conserver les documents et enregistrements relatifs aux opérations par carte pendant treize mois. Ces enregistrements informatiques, détenus par les banques, peuvent constituer une preuve des opérations effectuées au moyen de la carte.

Toutefois, vous ne pourrez pas être remboursé par la banque si vous n’avez pas satisfait intentionnellement ou par une négligence grave aux obligations vous incombant et notamment à celle de notification sans tarder, ou si vous avez agi frauduleusement.

Lorsqu’un client nie avoir autorisé une opération de paiement qui a été exécutée correctement ou affirme que l’opération n’a pas été exécutée correctement, la banque doit prouver que l’opération a été authentifiée, dûment enregistrée, comptabilisée et n’a pas été affectée par une déficience technique ou autre.

L’enregistrement de l’opération de paiement ne suffit pas nécessairement à prouver qu’elle a été autorisée par le porteur. Il appartient à la banque de prouver la fraude ou la négligence grave du client (article L. 133-23 du code monétaire et financier).

La banque doit vous rembourser sans tarder et rétablir votre compte en l’état (article L. 133-22 du code monétaire et financier).

8 - QUE FAIRE EN CAS DE PERTE OU DE VOL DE VOTRE CARTE BANCAIRE ?

Lorsque vous constatez la perte ou le vol de votre carte, vous devez en informer sans tarder votre banque, aux fins de blocage de l’instrument de paiement (article L. 133-17 du code monétaire et financier).

En cas de vol ou de perte de votre carte, la banque ne peut vous facturer éventuellement que les coûts de remplacement directement imputables à la carte (article L. 133-26 du code monétaire et financier).

8.1 - Comment faire opposition ou blocage ?

Téléphonez au centre d’opposition au 0892 705 705 (0,35 € par minute et prix d’un appel) 24 heures sur 24 et 7 jours sur 7 ou au numéro communiqué par votre banque.

Le numéro est affiché sur les distributeurs de billets. Il s’agit d’un serveur vocal qui vous dirigera vers le centre d’opposition de votre banque.

De l’étranger, appelez le centre Visa ou Mastercard le plus proche (vous pouvez obtenir leur numéro auprès d’un établissement affilié ou de commerçants adhérents).

Les banques acceptent la mise en opposition des cartes volées ou perdues dès le premier appel du titulaire, à partir de la seule mention du nom. L’indication du numéro de la carte n’est plus une condition indispensable pour que l’opposition prenne effet.

Toutefois, si vous le connaissez, vous pouvez le communiquer.

Un numéro d’enregistrement de votre opposition vous sera communiqué : conservez-le.

![]() Ne donnez en aucun cas votre code confidentiel à quatre chiffres.

Ne donnez en aucun cas votre code confidentiel à quatre chiffres.

Faites ensuite une déclaration de perte ou de vol auprès des autorités de police compétentes (commissariat, gendarmerie ou au consulat si vous vous trouvez à l’étranger).

Confirmez aussitôt votre déclaration d’opposition par lettre recommandée avec accusé de réception ou par déclaration contre récépissé sur place au guichet de la banque.

> Pour vous aider dans vos démarches, utiliser la lettre-type de l’INC "Votre carte bancaire a disparu, vous faites opposition auprès de votre banque". Joignez-y le récépissé de déclaration de perte ou de vol effectuée aux autorités de police et le numéro d’enregistrement de votre opposition téléphonique.

L’opposition prend effet dès son enregistrement par la banque.

Celle-ci doit mettre en oeuvre, dans les plus brefs délais, tous les moyens dont elle dispose pour rendre effective votre déclaration d’opposition, auprès des guichets et des DAB de l’ensemble de son réseau et sur l’ensemble du territoire. A défaut, sa responsabilité pourra être engagée.

La banque doit surveiller les opérations présentées au paiement après opposition.

Après déclaration d’opposition, la banque est tenue d’effectuer un contrôle sur les ordres de paiement par carte bancaire qui lui sont transmis, même s’ils sont datés d’avant la déclaration du vol.

8.2 Quelles sommes doit vous rembourser la banque ?

8.2.1 - Avant blocage ou opposition

- Les opérations de paiement non autorisées consécutives à la perte ou au vol de votre carte mais passées avant l’opposition et sans preuve d’une faute de votre part sont supportées intégralement par votre banque (article L. 133-18 du code monétaire et financier). Votre responsabilité n’est pas engagée :

- si le dispoitif de sécurité n'a pas été utilisé,

- si la carte a été contrefaite ou détournée.

- Attention, une franchise de 50 euros reste à votre charge si :

- le « dispositif de sécurité personnalisé » c’est-à-dire le code confidentiel de la carte a été utilisé par le fraudeur pour les opérations non autorisées (article L. 133-19 code monétaire et financier) et en l’absence de faute de votre part ;

- le débit contesté a lieu en dehors de l’Espace économique européen (Union européenne plus l’Islande, le Liechtenstein et la Norvège).

Certaines banques proposent des assurances « moyens de paiement » pour couvrir ce risque.

- Les opérations de paiement non autorisées restent intégralement à votre charge sans limitation de montant et votre responsabilité est engagée si :

- vous avez agi frauduleusement,

- vous avez fait preuve d’une négligence grave notamment dans la conservation du dispositif de sécurité personnalisé de votre carte ou dans la déclaration de la perte ou du vol de votre carte.

La faute s’entend d’un manquement volontaire aux obligations contractuelles, d’une opposition tardive, ou de votre mauvaise foi.

La banque doit apporter la preuve que vous avez été négligent. Cette négligence dans la garde du code doit être démontrée et ne peut être simplement présumée. Votre responsabilité sera engagée si la banque établit que vous avez commis une faute ou une imprudence dans la garde de votre carte.

Le caractère tardif de l’opposition sera apprécié au cas par cas par les juges du fond, en tenant compte notamment de la fréquence d’utilisation de la carte.

La prise en considération du délai écoulé entre le signalement de l’opération et la réception des relevés de compte sera un indice de votre diligence. Doit également être pris en considération la détention par le client d’un abonnement de banque à distance permettant une interrogation du compte vingt-quatre heures sur vingt-quatre.

L’enregistrement de l’opération de paiement ne suffit pas nécessairement à prouver qu’elle a été autorisée par vous (article L. 133-23 du code monétaire et financier).

La banque devra prouver la réalisation effective de l’opération et sa bonne exécution.

En cas de vol ou de perte de votre carte, la banque ne peut vous facturer éventuellement que les coûts de remplacement directement imputables à la carte (article L. 133-26 du code monétaire et financier).

8.2.2 - Après blocage ou opposition

Pour les transactions passées après votre opposition, quand elle n’a pas fourni les moyens appropriés permettant l’information aux fins de blocage de la carte, les pertes sont subies intégralement par la banque, sauf en cas de fraude de votre part. Votre responsabilité n’est plus engagée.

|

En résumé, votre responsabilité est dégagée en cas :

|

9 - QUELQUES CONSEILS PRATIQUES

Quelques règles de prudence peuvent vous éviter des ennuis.

9.1 Assurer la sécurité de votre carte bancaire et de son code confidentiel :

- Apprenez par coeur votre code secret. N’écrivez jamais votre numéro de code confidentiel, même « camouflé » sous un faux numéro de téléphone. Ne le confiez à personne : ni à votre banque, ni à votre assurance, ni aux services de police.

- Conservez votre carte bancaire dans un lieu sûr. Ne la laissez jamais dans votre voiture. Ne la laissez pas traîner chez vous ou sur votre lieu de travail afin d’éviter une utilisation à votre insu par l’un de vos proches ou par une simple connaissance.

- Vérifiez régulièrement que vous êtes toujours en possession de votre carte bancaire.

- Conservez en lieu sûr le numéro à 16 chiffres de votre carte bancaire et sa date d’expiration. Ces informations sont gravées sur celle-ci. Notez les avec le numéro de téléphone du centre d’opposition.

- Tapez votre code secret à l’abri de tout regard.

- Prenez soin de votre carte. Ne la rangez pas à proximité d’objets métalliques (clés, pièces de monnaie, fermeture de sac à main…) qui pourraient la démagnétiser. Ne la laissez pas dans une poche de vêtement au risque de la casser.

- Signez votre carte bancaire. Dès réception de votre carte bancaire, apposez votre signature au dos de celle-ci. Vous éviterez qu’un fraudeur inscrive sa propre signature en cas d’usurpation de la carte. Et en application du contrat porteur «CB», l’acceptation de votre carte peut vous être refusée lors d’un paiement si celle-ci n’est pas signée.

- Faites immédiatement opposition dès que votre carte est avalée sans avoir composé trois codes erronés, perdue ou volée.

9.2 Assurez le suivi des utilisations de votre carte bancaire :

- Conservez soigneusement vos tickets de retrait aux DAB/GAB ou facturettes jusqu’au reçu du relevé de compte débitant le solde des montants correspondants. Conservez-les pendant 13 mois ou cinq ans, délai correspondant à la prescription commerciale (article L. 110-4 du code de commerce). Passé ce délai, vous pourrez les détruire.

- Lorsque vous recevez votre relevé de compte et notamment votre relevé d’opérations de carte, vérifiez les attentivement et assurez-vous que c’est bien vous qui avez effectué ces opérations. Dans le cas où figurerait une opération que vous n’avez pas faite, contestez- la immédiatement, par écrit, auprès de votre agence bancaire.

|

Votre compte n’est pas suffisamment approvisionné La carte bancaire est liée à un compte. Vous avez l’obligation de disposer d’une provision suffisante et disponible sur votre compte et de veiller à ne pas être à découvert ou à ne pas dépasser le découvert autorisé par votre banque.

A défaut, votre banque vous facturera des agios calculés sur le montant du découvert (le taux appliqué doit vous être communiqué au préalable, comme toute tarification bancaire).

En plus, elle pourra vous réclamer le paiement d’une indemnité majorée d’intérêts de retard. Relisez votre contrat porteur carte bancaire. Son montant doit y figurer.

Une utilisation abusive de la carte bancaire n’entraîne pas une interdiction bancaire, mais si les incidents sont trop fréquents, votre banque pourra décider du retrait de la carte bancaire. Elle vous mettra en demeure de ne plus utiliser votre carte et de la restituer dans les plus brefs délais. Vous n’avez pas le droit de vous opposer à la restitution de la carte lorsque votre banque vous le demande. En cas de refus, vous risquez d’être condamné à une restitution sous astreinte, c’est-à-dire à payer une amende par jour de retard.

En plus du retrait de la carte, vous serez inscrit pour une durée de deux ans au fichier central des décisions de retrait de cartes bancaires, tenu par la Banque de France. En cas de retrait de la carte sur un compte joint, tous les cotitulaires sont enregistrés sur le fichier.

Si vous souhaitez connaître ou contester les informations détenues dans ce fichier, vous pouvez vous adresser à la succursale de la Banque de France la plus proche de votre domicile, avec une pièce d’identité.

Si vous souhaitez faire rectifier ou radier des informations erronées, vous devrez vous adresser à votre agence bancaire qui en fera la demande expresse auprès de la Banque de France. Votre banque devra vous aviser de la modification ou de l’annulation effectuée. |

10 - QUE FAIRE EN CAS DE LITIGE ?

Faites jouer l’assurance perte/vol liée à la carte bancaire, si vous l’avez choisie en option à la souscription de la carte. Elle peut prendre en charge l’intégralité ou une partie des utilisations frauduleuses de votre carte. Relisez votre contrat et renseignez-vous auprès de votre agence bancaire.

> Adressez-vous à une association de consommateurs ("Trouvez l'association de consommateurs la plus proche de chez vous"), pour obtenir des informations ou éventuellement une intervention auprès de la banque.

> Contactez votre banque pour résoudre votre litige à l’amiable. Après avoir contacté votre agence, puis le service réclamation de votre banque, vous pouvez saisir par écrit le médiateur de votre banque dont les coordonnées figurent sur votre convention de compte ou le "médiateur de la consommation". Attention, faites-le dans un délai d’un an à compter de votre réclamation.

Pour vous aider dans vos démarches, utilisez la lettre type de l'INC " Vous saisissez le médiateur bancaire pour règler un litige avec votre banque".

> Vous pouvez aussi décider d’agir en justice. Vous pouvez assigner votre banque :

- devant le tribunal d’instance si la somme en jeu est inférieure ou égale à 10 000 €

- devant le tribunal de grande instance si la somme en jeu est supérieure à 10 000 €.

L’assistance d’un avocat n’est pas obligatoire devant le tribunal d’instance.

Il existe une procédure de déclaration au greffe dite de « saisine simplifiée » si l’affaire porte sur une somme inférieure ou égale à 4 000 €.

> Pour en savoir plus, consultez la fiche pratique INC "La déclaration au greffe, saisine simplifiée".

Corinne Lamoussière-Pouvreau

Juriste à l’Institut National de la Consommation