Tout savoir sur l'assurance des smartphones

Fiche pratique J 343

Faut-il la souscrire ? Comment la faire jouer ?

Vous êtes dans un magasin de produits multimédias et le vendeur vous propose d’assurer le téléphone portable que vous voulez acheter. Vous passez une commande d’un smartphone sur le site Internet de votre opérateur de téléphonie mobile et, avant de valider votre commande, le site vous propose de la compléter par un produit d’assurance.

Pour 12-15 € en moyenne par mois, vous vous demandez si vous devez souscrire ce type de contrats ? Ce qu’ils couvrent ? Si c’est utile ? Si vous pouvez vous rétracter et comment le résilier ?

A travers cette fiche pratique, l’Institut national de la consommation répond aux questions que vous pouvez vous poser et vous donne des conseils concernant ce type d’assurances.

Vous pouvez également consulter le comparatif de 9 contrats d’assurance présents sur le marché en mars 2019, publié dans "60 millions de consommateurs" .

3 - Les garanties

4 - L’indemnisation du sinistre

6 - Le sinistre, la mise en jeu du contrat

7 - En cas de litige

8 - Liste des contrats faisant l'objet du comparatif (mars 2019)

3 réflexes à avoir avant de SIGNER un contrat d'assurance pour smartphones :

|

1 - Présentation du contrat

L’assurance des smartphones appartient à la famille des contrats dits affinitaires. L’assurance affinitaire se définit comme la souscription d’un contrat en complément de l’achat d’un bien ou d’un service (billet de spectacle, billet d’avion, smartphone, ordinateur, etc.).

Ce sont généralement des contrats collectifs souscrits par le distributeur (le magasin ou un opérateur de téléphonie mobile) auprès d’un assureur par l’intermédiaire d’un courtier en assurance. Les assurés sont donc des adhérents au contrat d’assurance.

Ils peuvent aussi être directement conclus auprès d’un courtier ou d’un assureur.

Enfin, il est également possible de souscrire une garantie auprès de la marque du téléphone (par exemple, le produit AppleCare+ proposé par Apple).

Durée et résiliation du contrat

Selon les contrats, vous pouvez le souscrire au moment de l'achat du téléphone ou plusieurs mois après.

Par exemple, chez Orange vous pouvez souscrire à tout moment alors que chez Bouygues Telecom vous ne pouvez adhérer au contrat que dans les 5 jours suivant l'achat. En revanche chez assurance-telephone-mobile.com, vous avez 2 ans pour assurer votre appareil. Le plus restrictif est le contrat Assurant distribué par FNAC-DARTY et qui oblige à s'assurer au moment de l'achat.

![]() Ne souscrivez pas le contrat au moment de l'achat, mais laissez-vous le temps de réfléchir, de comparer les offres et de lire les documents. Cela évitera de vous retrouver engagé à un contrat que vous ne souhaitiez pas vraiment signer. De plus, ne cédez pas aux propositions commerciales alléchantes du vendeur et refusez de signer quoi que ce soit si vous n'avez pas la possibilité de consulter le document.

Ne souscrivez pas le contrat au moment de l'achat, mais laissez-vous le temps de réfléchir, de comparer les offres et de lire les documents. Cela évitera de vous retrouver engagé à un contrat que vous ne souhaitiez pas vraiment signer. De plus, ne cédez pas aux propositions commerciales alléchantes du vendeur et refusez de signer quoi que ce soit si vous n'avez pas la possibilité de consulter le document.

Ces contrats sont généralement conclus pour une durée d’un an, tacitement reconductible. Vous avez la possibilité de résilier le contrat à la fin de la première année, moyennant un préavis de 2 mois précédant la date d’échéance (sauf cas particuliers) et au-delà de la première année, à tout moment.

![]() Consultez la fiche pratique INC "La résiliation du contrat d’assurance".

Consultez la fiche pratique INC "La résiliation du contrat d’assurance".

![]() De nombreux consommateurs qui nous écrivent font état d'une assurance pour smartphone qui continue de courir (avec des mensualités payées tous les mois) alors que le téléphone n'est plus en possession de la personne (soit parce qu'elle a changé d'opérateur téléphonique avec changement de téléphone, soit parce qu'elle a changé de smartphone, soit parce que l'appareil a été rendu hors d'usage pour diverses raisons). Pensez donc, dans ces situations, à en informer l'assureur et à résilier votre contrat d'assurance. L'assureur ne pourra pas être tenu responsable si le contrat se poursuit dans ces cas. En effet, l'assuré a l'obligation d'informer l'assureur de toute modification du risque en cours de contrat (article L. 113-2 3° du code des assurances).

De nombreux consommateurs qui nous écrivent font état d'une assurance pour smartphone qui continue de courir (avec des mensualités payées tous les mois) alors que le téléphone n'est plus en possession de la personne (soit parce qu'elle a changé d'opérateur téléphonique avec changement de téléphone, soit parce qu'elle a changé de smartphone, soit parce que l'appareil a été rendu hors d'usage pour diverses raisons). Pensez donc, dans ces situations, à en informer l'assureur et à résilier votre contrat d'assurance. L'assureur ne pourra pas être tenu responsable si le contrat se poursuit dans ces cas. En effet, l'assuré a l'obligation d'informer l'assureur de toute modification du risque en cours de contrat (article L. 113-2 3° du code des assurances).

|

Les obligations du vendeur d’assurance Depuis le 1er octobre 2018, les obligations d’informations précontractuelles de l’assureur ont été renforcées (pour plus d’informations : voir l'article de l’INC "Assurance : protection renforcée pour les assurés européens").

L'assureur (ou son intermédiaire) a l’obligation de délivrer, avant la signature du contrat, le document d’information normalisé sur le produit d’assurance (IPID) (article L. 112-2 alinéa 4 du code des assurances) qui doit présenter, de manière synthétique, l’objet du contrat, l’assureur, les principales garanties et exclusions, les obligations de l’assuré, la durée du contrat, les modalités de résiliation, etc.

Ainsi, lorsqu’un vendeur d’un magasin de produits hightechs voudra vous faire souscrire une assurance en complément de l’achat d’un smartphone ou d’une tablette, il aura l’obligation de vous présenter ce document avant toute signature de votre part.

> Lire l’article de 60 Millions de consommateurs : "Amende exceptionnelle pour l'assureur SFAM".

Si vous souscrivez le contrat en ligne, avant de cliquer pour consentir au contrat et de valider le paiement, vérifiez bien que tous les documents sont accessibles ou vous ont été adressés AVANT la signature. Et lisez-les, pour éviter les mauvaises surprises. |

|

Délai de rétractation Lorsque vous souscrivez un contrat à distance (par téléphone, internet) ou si vous avez été démarché à votre domicile, vous disposez d’un délai de rétractation de 14 jours minimum pour y mettre fin sans frais, à partir de la signature du bulletin d’adhésion ou de la réception des documents contractuels si ces deux moments ne sont pas concomitants (article L. 112-9 du code des assurances).

Un modèle de courrier de rétractation doit obligatoirement être reproduit dans les conditions générales du contrat ou notice d'assurance pour faciliter la démarche.

L’assureur a également l’obligation de vous rappeler les dispositions des articles L. 112-10 et A. 112-1 du code des assurances : vous êtes ainsi invité à vérifier que vous n’êtes pas déjà bénéficiaire d’une garantie couvrant l’un des risques garantis par le nouveau contrat. Si c’est le cas, vous bénéficiez du délai de rétractation de 14 jours, peu importe que vous ayez souscrit le contrat en ligne ou en magasin. |

2 - Appareils garantis

La couverture du smartphone est le but principal de ces contrats. La cotisation peut varier en fonction du prix d’achat du téléphone.

Certains contrats couvrent également les accessoires d’origine vendus avec le téléphone (parfois en option) ou les accessoires achetés postérieurement.

Le contrat de la MAE couvre tous les appareils de la famille et celui de Carrefour assurances, tous les appareils nomades du souscripteur.

3 - Les garanties

La perte du mobile

En principe, la perte n'est pas couverte. Parmi tous les contrats du comparatif, un seul couvre la perte du mobile. Ce contrat était alors proposé, au moment du comparatif, par la FNAC ou Darty via son courtier SFAM. La perte est définie comme étant "la disparition totale ou définitive de l’appareil assuré, résultant d’un évènement imprévisible dont on ignore la cause".

![]() Avant de déclarer le sinistre à votre assureur, lisez bien votre contrat et surtout ses définitions.

Avant de déclarer le sinistre à votre assureur, lisez bien votre contrat et surtout ses définitions.

La casse / le dommage

Tous les contrats du comparatif couvrent ce risque. Cependant, le champ de couverture varie en fonction des assureurs. Il faut donc se rapprocher des définitions pour connaître l’étendue de la garantie.

Ainsi chez Orange, la casse est définie comme la "Destruction ou détérioration de l’appareil garanti nuisant à son bon fonctionnement, à condition de ne pas avoir pour origine un phénomène interne à l’appareil garanti et sous réserve des exclusions de garantie".

Alors que chez Bouygues Telecom, le dommage doit, en plus, résulter d’un accident, d’une maladresse ou d’une négligence.

Et encore, le contrat SFR précise au titre de la définition du "dommage accidentel" que c’est "Tout dommage causé à l’appareil garanti en raison d’un évènement ou impact extérieur l’empêchant de fonctionner correctement, autre que résultant d’un dommage intentionnel causé par l’adhérent ou d’un comportement fautif de l’adhérent".

Donc chez Bouygues Telecom, la négligence est tolérée, mais chez SFR le comportement fautif de l’adhérent est une exclusion de la garantie.

Chez Apple, la définition est plus précise en indiquant qu’un évènement imprévu et involontaire peut résulter d’une manipulation de l’appareil (ex : chute, contact avec un liquide) ou d’un évènement extérieur (ex : conditions environnementales ou atmosphériques extrêmes). En outre, la garantie couvre également les fissures de l’écran d’affichage qui gênent la visibilité alors que la plupart des contrats excluent les fissures et égratignures qui n’empêchent pas le bon fonctionnement de l’appareil (le contrat proposé par la MAE prend également en charge les fissures de l'écran "esthétiques").

L’oxydation

La majorité des contrats couvre l’oxydation. Ce terme semble faire penser que les dégâts dus à l’eau seraient garantis. A la lecture des diverses définitions, on ne peut qu'être perplexe.

Elle est souvent définie comme "toute corrosion par effet chimique des composants de l’appareil assuré" et "nuisant à son fonctionnement". Parfois, il est précisé que cette oxydation doit résulter d’un accident. Un autre contrat rajoute que cette corrosion doit résulter d’un contact accidentel avec de l’eau ou d’autres liquides.

Chez SFR, l’oxydation est définie comme "tout dysfonctionnement de votre appareil garanti suite à un contact accidentel avec de l’eau ou d’autres liquides, sous réserve des exclusions énumérées". Qu’à cela ne tienne, nous tournons les pages pour trouver les exclusions. Dans la colonne "ce qui n’est pas couvert", on peut lire "[…] oxydation de l’appareil garanti qui est la conséquence de conditions atmosphériques ou climatiques ou d’exposition à l’humidité". On ne saurait donc dire si l’oxydation est vraiment garantie à la lecture de cette clause d’exclusion…

Le vol

Tous les contrats étudiés couvrent le vol à l'exception du contrat AppleCare+. Ce contrat s'apparente plus à une extension de garantie qu'à un contrat d'assurance.

En général, les contrats distinguent les différents types de vol avec des définitions légèrement différentes. Ces différences, même minimes, peuvent influer sur la garantie.

La couverture du vol est souvent complétée par la garantie d’utilisation frauduleuse de la carte SIM suite au vol. Dans ce cas, les communications frauduleuses qui pourraient entraîner une surfacturation seront prises en charge (dans la limite de 24 à 72 h suivant le vol en fonction des contrats), ainsi que le coût de remplacement de la carte SIM (20 - 30 € environ).

Il se peut que le contrat ne définisse le vol que comme « la soustraction de l’appareil garanti par un tiers dans l’intention d’en priver l’adhérent de manière définitive » ou comme « la soustraction frauduleuse du produit assuré par un tiers ». La lecture des exclusions permettra de comprendre l’étendue des garanties.

Les contrats peuvent également définir un ou plusieurs types de vol :

- Le vol à la sauvette est le vol réalisé en s’emparant, sans violence, du produit assuré sous la surveillance de l’assuré lorsqu’il est posé dans un rayon maximum de 2 mètres de son propriétaire (1 mètre et placé à portée de main pour un autre contrat). Exemple : le téléphone est volé alors qu’il est posé sur une table à une terrasse de café.

- Le vol à la tire est le vol réalisé en prélevant le produit assuré de la poche d’un vêtement ou d’un sac porté par l’assuré, sans violence physique ou morale. Exemple : le téléphone est volé dans les transports en commun ou dans la rue à l’insu de son propriétaire.

- Le vol avec agression est le vol réalisé en exerçant une violence physique ou une menace sur l’assuré. Le contrat de Carrefour assurances prévoit également le vol par arrachement du smartphone. Exemple : le téléphone est volé en tordant le bras de l’assuré.

- Le vol avec effraction est le vol réalisé en forçant, dégradant ou détruisant le dispositif de fermeture extérieure, activé au moment du vol, d’un local, d’un véhicule ou d’un meuble. Exemple : le téléphone est volé alors qu’il était dans le coffre de la voiture fermé à clé, après effraction de la serrure.

- Le vol par introduction clandestine est le vol réalisé en s’introduisant, à l’insu de l’assuré et sans effraction, dans un local occupé par l’assuré ou par une personne autorisée par l’adhérent à s’y trouver au moment du vol. Ce type de vol n’est pas couvert par tous les contrats du comparatif. Exemple : le vol du téléphone est commis dans le logement de la personne assurée sans qu’elle s’en rende compte.

Le contrat de la MAE couvre également le racket et le vol commis à l’école ou au cours d’une activité scolaire pour les enfants mineurs.

![]() Dans tous les cas, lorsque vous êtes victime d’un vol, allez déposer plainte auprès d’un commissariat ou d’une gendarmerie dans les 48 h suivant le vol. Le dépôt de plainte devra être transmis avec votre déclaration de sinistre à votre assureur.

Dans tous les cas, lorsque vous êtes victime d’un vol, allez déposer plainte auprès d’un commissariat ou d’une gendarmerie dans les 48 h suivant le vol. Le dépôt de plainte devra être transmis avec votre déclaration de sinistre à votre assureur.

4 - L’indemnisation du sinistre

En cas de sinistre et selon le type de garantie, la prestation pourra être soit la réparation du téléphone (avec un mobile de prêt ou pas, en fonction des contrats), le remplacement du téléphone et plus rarement, le remboursement.

Si l’appareil est réparable, l’assureur va prendre en charge la réparation, par un professionnel.

S’il est irréparable ou qu’il a été volé, l’appareil garanti va être remplacé en priorité par un appareil de remplacement. Chaque contrat dispose de sa propre définition. C’est en général un appareil d’occasion de la même marque reconditionné et en cas d’indisponibilité, d’un appareil de même valeur avec les mêmes caractéristiques techniques (iso-fonctionnel).

En cas d’indisponibilité, il pourra s’agir d’un appareil neuf identique au modèle garanti ou iso-fonctionnel.

Enfin, en dernier recours, il peut être prévu le remboursement, dans la limite de la valeur de remplacement (valeur du téléphone au jour du sinistre). Mais tous les contrats ne le prévoient pas.

![]() Le contrat d’assurance n’a pas pour but de remplacer l’appareil à l’identique par un appareil neuf.

Le contrat d’assurance n’a pas pour but de remplacer l’appareil à l’identique par un appareil neuf.

5 - Les limites de garantie

Il existe différentes limites de garantie, comme dans tout contrat d’assurance.

Les franchises

C’est la somme qui reste à la charge de l’assuré après remboursement par l’assureur.

Globalement, les franchises dans ce type de contrats sont soit inexistantes, soit assez faibles.

Par exemple : elle peut s’élever à 30 € par sinistre à la MAE ou à 25 € par sinistre chez Carrefour assurances ou varier en fonction du prix du téléphone (chez SFAM : en cas de perte, la franchise est de 29 € si l’appareil à une valeur de 300 à 450 € ou de 79 € pour les appareils d’une valeur supérieure à 450 €).

Les plafonds de garantie

C’est l’engagement maximal de l’assureur par type de garantie ou de manière globale. C’est-à-dire que le remboursement ne dépassera pas un certain montant fixé dans le contrat, même si le coût du sinistre est supérieur.

Il peut également s’agir d’un nombre limite de sinistres par an (par exemples : 2 sinistres par an).

![]() La SFAM prévoit une limite de garantie de 1 250 € par an et 2 sinistres par année d’assurance. Cela signifie que si votre premier sinistre coûtait 1 000 € et le deuxième 300 €, vous ne serez indemnisé que dans la limite des 1 250 €, il restera donc 50 € à votre charge.

La SFAM prévoit une limite de garantie de 1 250 € par an et 2 sinistres par année d’assurance. Cela signifie que si votre premier sinistre coûtait 1 000 € et le deuxième 300 €, vous ne serez indemnisé que dans la limite des 1 250 €, il restera donc 50 € à votre charge.

Les exclusions

Il est très important de lire les exclusions de garantie. Celles-ci doivent être présentées à la fois dans l’IPID (document d’information normalisé sur le produit d’assurance évoqué plus haut) et dans le contrat (ou notice d’assurance), en caractères très apparents, souvent dans un encadré spécifique. Elles sont donc facilement repérables et fournissent des informations très importantes sur l’application des garanties.

Elles peuvent être générales ou spécifiques à chaque garantie.

|

Voici quelques exclusions auxquelles vous devez être attentifs :

|

6 - Le sinistre, la mise en jeu du contrat

Avant toute chose, reportez-vous à votre contrat pour connaître la procédure de déclaration du sinistre.

Lorsque le sinistre survient, vous avez 5 jours pour le déclarer à votre assureur (délai légal minimum qui peut varier en fonction des contrats).

Pour la garantie vol, le délai est ramené à 48 heures et vous devrez avoir porté plainte auprès d’un commissariat de police ou de gendarmerie dans le même délai. Il faudra également demander une mise hors service de la ligne téléphonique auprès de votre opérateur de téléphone.

![]() L’assureur ne peut refuser de prendre en charge le sinistre pour déclaration tardive de votre part que si le retard dans la déclaration de sinistre lui a causé un préjudice et que cette possibilité est prévue dans le contrat (article L. 113-2 du code des assurances).

L’assureur ne peut refuser de prendre en charge le sinistre pour déclaration tardive de votre part que si le retard dans la déclaration de sinistre lui a causé un préjudice et que cette possibilité est prévue dans le contrat (article L. 113-2 du code des assurances).

Il est également conseillé d’effectuer une copie de sauvegarde des fichiers présents sur votre téléphone avant de l’envoyer et de désactiver la géolocalisation.

![]() Ne procédez pas vous-même à la réparation ou ne mandatez pas un service de réparation de votre choix.

Ne procédez pas vous-même à la réparation ou ne mandatez pas un service de réparation de votre choix.

Des pièces justificatives vont vous être demandées comme la déclaration des circonstances du sinistre, la facture d’achat du téléphone, le numéro IMEI de l’appareil, des photos, le récépissé du dépôt de plainte en cas de vol, etc.

![]() Toute fausse déclaration sur les circonstances et les conséquences du sinistre pourra entraîner la perte de votre droit à indemnité pour ce sinistre.

Toute fausse déclaration sur les circonstances et les conséquences du sinistre pourra entraîner la perte de votre droit à indemnité pour ce sinistre.

7 - En cas de litige

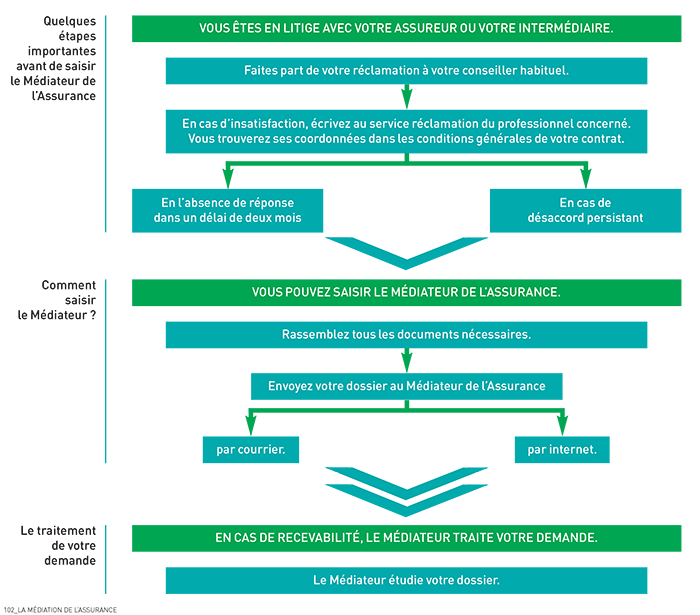

En cas de désaccord persistant ou si vous contestez l’application de vos garanties, vous devez, au préalable, contacter le service réclamation de votre assureur, dont les coordonnées sont indiquées à la fin de votre contrat.

![]() La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur de la consommation compétent (article L. 112-2 code des assurances).

La notice d’information ou le projet de contrat qui vous sont remis avant la conclusion du contrat doivent contenir les cordonnées des services réclamations ainsi que celles du médiateur de la consommation compétent (article L. 112-2 code des assurances).

Si, à réception de la réponse du service compétent, vous n’êtes toujours pas satisfait, vous pouvez saisir le Médiateur de l’assurance directement sur son site Internet ou par lettre, recommandée avec accusé de réception de préférence (voir la lettre-type de l'INC) :

Médiateur de l'assurance (compagnies d'assurance et mutuelles)

La Médiation de l'Assurance

TSA 50110

75441 PARIS Cedex 09

![]() Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

Il est rappelé sur le site de la médiation qu' "Avant toute démarche auprès du Médiateur vous devez :

1. Respecter la procédure de réclamation prévue par votre contrat.

2. Vérifier que votre assureur ou intermédiaire est adhérent à la Médiation de l'Assurance.

3. Constituer un dossier complet à destination du Médiateur.

Vous pouvez saisir le Médiateur directement ou en faisant appel à un avocat. Vous pouvez vous faire représenter ou assister par un tiers de votre choix à tous les stades du processus de médiation. De même, vous avez la possibilité de solliciter l'avis d'un expert. Ces frais d'assistance sont à votre charge".

Vous pouvez également vous faire assister par une association nationale de consommateurs agréée.

Schéma de saisine du Médiateur issu du rapport d’activité du Médiateur de l’Assurance pour 2018

@LMA – rapport d’activité 2018

8 - Liste des contrats faisant l'objet du comparatif (mars 2019)

| Fournisseur | Assureur | Version |

|

Apple |

AIG | 101718 AC+ France v1.18 |

| Bouygues Telecom | AIG | CLBROCHU0617001 - juin 2017 |

| Fnac Darty | MMA (gestionnaire SFAM) | 01-2019 V6 |

| Fnac Darty |

Assurant (AGIL) |

2017-04-16 |

| Orange | Cardif | notice n°723 - version 06/2018 |

| SFR | Chubb | RefSFR5S501-2019 |

| assurance-téléphone-mobile | WestGarantie AG | CGA_SFGC_Ditrib.com ATM 0518 |

| MAE | MAE | CG M+ L 04/18 3/6 |

| Carrefour Assurance | CARMA | PA347-0518 |

> Voir l'essai comparatif "Assurance pour smartphone : des trous dans les couvertures" publié en mai 2019 dans le n° 548 de "60 millions de consommateurs" [contenu payant].

Fanny Joffrois

Juriste à l'Institut national de la consommation