Facebook Live "Quelle épargne pour quels projets" ?

Facebook Live le 11 juin - 18h00

Financer un projet immobilier, préparer sa retraite, épargner pour ses enfants. Les raisons de se constituer une épargne sont nombreuses.

Un Facebook live a eu lieu pour faire le point sur les produits qui existent. Connaître les plus rentables et savoir les choisir.

L’Autorité des marchés financiers a répondu à vos questions lors du Facebook live du mardi 11 juin à 18h00, organisé avec 60 Millions de consommateurs.

Bonsoir,

Laurence Ollivier, journaliste au magazine 60 millions de consommateurs.

Bienvenue sur notre Facebook live du jour consacré à l’épargne.

Avec nous, pour répondre à la question Quelle épargne pour quels projets ? j’ai le plaisir d’accueillir Pauline Stragier, de l’Autorité des marchés financiers (l’AMF).

Bonsoir Pauline,

Bonsoir Laurence, bonsoir à tous,

Je vous rappelle le principe de notre live, vous nous posez vos questions et nous y répondons.

Mais en attendant, Pauline, je ne résiste pas à l’envie de vous poser la grande question qui taraude tout épargnant débutant ou chevronné : existe-t-il une martingale pour faire croître et fructifier son capital ? Y aurait-il un secret connu de quelques initiés et que nous cacheraient les banques ?

Très bonne question Laurence ! Désolée de vous décevoir mais non, il n’existe pas de placement miracle qui serait garanti, sans risque, tout en offrant un très bon rendement. Si vous tombez sur une publicité, sur un site internet, ou si un influenceur vous promet le contraire, méfiez-vous ! C’est probablement une arnaque.

Une fois ce point essentiel rappelé Pauline, pouvez-vous nous donner les grandes règles d’or à respecter pour se constituer un patrimoine financier ?

Avant tout, il faut vous assurer que votre budget vous permet d’épargner. C’est assez simple à faire et des sites comme La finance pour tous proposent des outils pour vous y aider. Si vos ressources sont plus élevées que vos dépenses, vous pouvez épargner.

Existe-t-il un ordre, une hiérarchie à respecter lorsque l’on met de l’argent de côté pour la première fois ?

Il faut d’abord se constituer une épargne de précaution, c’est-à-dire une somme d’argent qui sera disponible en cas de coup dur, pour remplacer un équipement ménager ou réparer votre voiture par exemple. Cette épargne peut aussi être mobilisée pour se faire plaisir de temps en temps ! On dit en général que cette épargne doit représenter 3 à 6 mois de revenus. Et quand on puise dedans, il faut penser à la remettre à niveau.

Quels sont les placements préconisés pour constituer ce matelas de sécurité ?

Il faut choisir des placements garantis, sans frais et disponibles immédiatement. C’est le cas des livrets bancaires comme les livret A ou LDDS qui proposent actuellement un taux de 3% ; et le livret d’épargne populaire (LEP) qui est à 5% mais accessible seulement à certaines personnes sous conditions de revenus.

Une fois ce pécule mis de côté, vers quel autre produit peut-on s’orienter ?

Tout va dépendre de vos projets. La gamme de placements possibles est très vaste, avec des produits plus ou moins risqués en fonction de vos préférences personnelles et de votre horizon de placement. Ça peut être un plan d’épargne logement, une assurance-vie ou même de l’immobilier.

A ce stade, quels sont les critères qui doivent déterminer les choix de l’épargnant ?

Vous devez vous poser 3 questions principales :

- Quels sont mes objectifs ? Achat immobilier, études des enfants, retraite, complément de revenu, etc.

- Ensuite, quel est mon horizon de placement ? C’est-à-dire quand est-ce que je veux réaliser ces objectifs et donc pendant combien de temps je dois épargner et immobiliser mon argent. Ça peut être 3, 5, 10 ans ou même plus.

- Et enfin, est-ce que j’accepte de prendre plus ou moins de risque avec mon argent, dans l’espoir d’obtenir un rendement plus ou moins élevé. Si vous allez sur les marchés financiers, vous allez voir votre épargne fluctuer : est-ce que vous êtes à l’aise avec cette idée ou bien est-ce que ça vous rebute directement ?

Selon vos réponses, vous ne choisirez pas les mêmes placements.

Ne faut-il pas aussi faire attention aux frais qui peuvent être élevés pour certains placements ?

Oui, c’est indispensable, notamment pour comparer les différentes offres avant de prendre une décision.

Pouvez-vous nous donner un exemple concret ? Par exemple, si l’on cherche à se constituer un apport personnel pour acheter un bien immobilier ?

Pour l’immobilier, il existe des placements spécifiques comme le PEL ou le CEL. Ils sont sans risque mais offrent actuellement un rendement limité autour de 2 % selon leur date d’ouverture.

Rien ne vous empêche d’utiliser un autre placement pour constituer votre apport, et de préférer des placements un peu plus risqués et potentiellement plus rémunérateurs comme les placements diversifiés logés dans une assurance-vie ou un PEA, à condition que vous ayez 5 voire 10 ans devant vous.

Si vous bénéficiez d’un plan d’épargne salariale dans votre entreprise, vous pouvez aussi utiliser les sommes placées pour acheter votre résidence principale.

Et si l’on veut préparer sa retraite ?

Quand on démarre dans la vie active, on ne pense généralement pas à la retraite alors que c’est le moment idéal pour commencer à épargner, sans que cela ne pèse trop sur son budget. Avec 40 ans devant vous, vous pouvez épargner de petites sommes qui vont générer des revenus, et si vous réinvestissez ces revenus vous profitez d’un véritable effet boule de neige. Et comme la retraite est un horizon lointain, on peut se permettre de choisir des placements financiers un peu plus risqués et bien diversifiés, car le temps long réduit la prise de risque. Il existe d’ailleurs un placement dédié : le Plan d’épargne retraite (PER).

Exemple

Si vous souhaitez disposer de 100 000 € à 65 ans, voici combien vous devez économiser chaque mois suivant l’âge auquel vous commencez, avec une hypothèse de rendement de 3 % par an :

- 35 ans : 170 €

- 45 ans : 310 €

- 55 ans : 720 €

CQFD : plus on débute tôt, moins l’effort d’épargne est important !

Donc on l’a bien compris, il faut adapter ses choix à ses projets et à ses attentes.

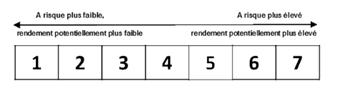

Justement, comment connaître le degré de risque d’un produit ? Existe-t-il une sorte t’étiquette pour se repérer comme sur les aliments ?

Oui Laurence, pour les placements collectifs, typiquement les fonds qu’on place dans une assurance-vie ou un PEA, les ETF ou les placements immobiliers comme les SCPI, vous trouverez cette information dans leur document d’informations clés (DIC).

C’est un document standardisé qui présente les principales caractéristiques du placement, et notamment une échelle de risque [qui s’affiche à l’écran]. Un placement classé 1 sera peu risqué et peu rémunérateur, alors qu’un placement classé 7 sera extrêmement risqué mais potentiellement plus rémunérateur. Cette information peut vous aider à faire votre choix.

Le niveau de risque ne dépend-il pas aussi de la durée de détention recommandée ?

Tout à fait. Pour un fonds en actions par exemple, on sera au moins sur 5 ou 8 ans, donc il faut que votre horizon de placement corresponde à cette durée.

Est-ce qu’avec un niveau 1, l’épargnant est assuré de ne faire courir aucun risque à son capital ?

Alors non dans le sens où ces placements ne sont pas garantis. Mais le niveau de risque est minime. Dans cette catégorie on va trouver des fonds monétaires dont la performance est prévisible puisqu’elle dépend des taux des banques centrales.

Alors à partir de quel niveau peut-on craindre de ne pas retrouver sa mise de départ ?

C’est à partir du niveau 2 qu’on commence à prendre le risque de ne pas retrouver sa mise car entre dans cette catégorie des fonds diversifiés. Même si leur stratégie de gestion est prudente, ils sont investis dans des actifs qui présentent un peu de risque. Mais comme je le disais tout à l’heure, la perspective de rendement est meilleure que sur un fonds de risque 1.

Et si comme tous les épargnants, on cherche avant tout à obtenir le meilleur rendement. Que doit-on regarder ?

Plusieurs placements peuvent procurer un rendement intéressant, si vous acceptez la prise de risque qui va avec et si vous avez du temps devant vous.

Pour diminuer la prise de risque et obtenir les meilleurs rendements possibles, il faut absolument diversifier vos placements. Par exemple si vous achetez des actions, choisissez plusieurs entreprises, dans des secteurs d’activité variés et, si possible, des zones géographiques différentes. Imaginons que le secteur des transports soit en difficulté, votre épargne sera moins impactée si à côté vous avez aussi des actions dans le secteur de la consommation ou de l’énergie par exemple.

En clair Pauline, toutes les actions n’évoluent pas de la même façon. Mais n’est-ce pas aussi vrai pour les autres placements ?

Oui, c’est pourquoi A côté de vos actions, vous pourriez aussi détenir des placements immobiliers ou même un peu d’or par exemple. Varier ce qu’on appelle les classes d’actifs, les typologies de placements, est aussi une façon de diversifier son épargne et ses risques.

Là aussi, la durée de détention peut influer, non ?

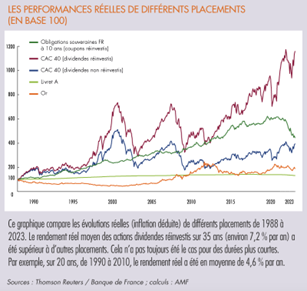

Bien sûr, par exemple si vous regardez l’évolution du CAC40 sur le graphique [qui s’affiche à l’écran] ces 30 dernières années, il est en augmentation et a rapporté en moyenne 7,2% par an. Et pourtant il y a eu des années à la baisse, notamment lors de l’éclatement de la bulle Internet en 2000, la crise des subprimes de 2008 ou en mars 2020 avec le Covid.

Si vous aviez fait un placement en 2018 avec un horizon de placement de 2 ans, vous auriez été perdant. Pourtant le CAC40 est remonté depuis et a d’ailleurs doublé, dépassant les 8 000 points au mois de mars 2024. Donc avec un horizon de placement passé de 2 ans à 6 ans le rendement de négatif, devient positif.

Evidemment, personne ne peut prédire si 2024 et les années suivantes seront de bonnes ou de mauvaises années. Mais sur une longue durée, les placements en actions ont globalement procuré des rendements intéressants. Surtout si l’on tient compte des dividendes versés.

Soi-disant on peut atteindre de super performances avec des cryptos ou le trading. Qu’en pensez-vous ?

C’est un discours qu’on trouve beaucoup sur internet et sur les réseaux sociaux, mais il faut faire attention car c’est extrêmement risqué !

Le trading, c’est un métier. On ne devient pas trader grâce à une formation de quelques heures ou quelques jours achetée en ligne ! Même les professionnels peuvent perdre de l’argent en faisant du trading, car il faut de véritables connaissances des marchés financiers, et il faut pouvoir assumer de perdre littéralement toute sa mise si on utilise des produits très spéculatifs.

Et pour les cryptos ?

C’est un peu pareil. Personne ne peut prédire l’évolution du cours d’une crypto-monnaie ou d’une autre. On a même vu des cours brutalement chuter après des publications de personnalités sur les réseaux sociaux.

Vous voulez parler des fameux tweet d’Elon Musk ?

Et il faut ajouter le risque d’arnaques autour de ces investissements qui est extrêmement élevé. Les épargnants qui contactent l’AMF après avoir été victimes d’arnaques sont souvent tombé sur de fausses plateformes de trading et de cryptos. La prudence doit être totale.

On comprend bien qu’il y a énormément de critères à croiser, qu’il existe non seulement certains produits risqués mais aussi un grand nombre d’arnaques de plus en plus sophistiquées.

Alors comment se repérer ? A qui se fier pour placer son argent ?

Comme vous le dites, les escrocs montent des arnaques de plus en plus sophistiquées. Ils vous promettent des placements garantis à fort rendement alors que c’est impossible : il n’y a pas de rendement élevé sans risque élevé. Un bon repère est le taux du livret A 3 % : si on vous annonce un placement sans risque, avec un rendement très supérieur à 3 % par an, c’est louche.

N’y a-t-il pas d’autres repères ?

Si, La seule façon de ne pas tomber sur une arnaque c’est de bien vérifier les autorisations du professionnel. Pour les cryptos et le crowdfunding, il y a les listes blanches sur le site de l’AMF qui répertorient les sociétés autorisées. Pour les banques ou les courtiers en ligne, il faut aller sur le site www.regafi.fr. Et pour les conseillers en investissements financiers sur le site www.orias.fr.

Avez-vous d’autres recommandations ?

Soyez vigilants quand même car les escrocs peuvent usurper l’identité de professionnels autorisés (et même de l’AMF). La différence va se jouer par exemple sur une lettre ou un caractère dans l’adresse d’un site internet ou d’un email. Au moindre doute, avant d’investir, contactez l’AMF.

On dit : en cas de doute, pas de doute ! C’est-à-dire qu’au moindre soupçon ou signal d’alarme, il faut passer son chemin.

Mais n’existe-t-il pas d’autres règles de sécurité qui permettent aux épargnants de se prémunir en cas d’arnaque ?

La première règle, qui vaut aussi pour les placements qui présentent un risque élevé, est de ne pas investir plus de 5% à 10% de son épargne dessus. Cette règle s’applique lorsque vous êtes face à un professionnel autorisé ; et a fortiori si finalement vous vous rendez-compte qu’il s’agit d’une arnaque vous n’aurez pas tout perdu.

Autre conseil de bon sens : ne pas s’endetter pour investir dans un placement financier. Vous prenez un double risque d’entrée de jeu : celui de perdre votre mise sur un placement, tout en devant rembourser quand même votre emprunt ; et c’est d’autant plus dramatique si le placement s’avère être une arnaque.

Maintenant, que l’on y voit plus clair, grâce à vous Pauline, place aux questions des internautes.

Anna, elle, aimerait placer de l’argent pour ses enfants. Elle voudrait savoir 1) si c’est une bonne idée 2) quel type de placement privilégier ?

Anne, c’est une bonne idée oui de mettre de l’argent de côté pour vos enfants, pour qu’ils puissent passer le permis de conduire ou acheter un bien immobilier par exemple. Deux conditions tout de même : 1) que vous soyez en capacité d’épargner sans mettre votre budget en risque et 2) que vous disposiez aussi d’une épargne pour vous-même.

Mais si on ouvre un compte au nom de ses enfants, que devient l’argent placé à leur majorité ?

Ils pourront en faire ce qu’ils veulent. Si vous préférez garder la main pour vous assurer que l’argent serve bien à un objectif que vous avez en tête, vous pouvez aussi continuer à épargner sur un compte qui reste à votre nom et leur faire une donation le moment venu.

Pour ce qui est du choix du placement, on en revient à ce que je dis depuis le début, cela dépendra de l’objectif et de l’horizon de placement.

Valentin a entendu dire que le crowdfunding immobilier avait le vent en poupe et pouvait rapporter 10 % et plus par an. Il est tenté mais il hésite encore. Que pouvez-vous lui dire ? Et avant tout de quoi s’agit-il ?

Effectivement beaucoup de plateformes proposent ce type de placement, et les influenceurs sur les réseaux sociaux s’en font largement l’écho.

Il s’agit en général de participer au financement de la construction d’un projet immobilier clairement identifié : concrètement, vous servez de banquier bis à un promoteur qui en contrepartie vous verse des intérêts pour l’argent prêté et doit à terme vous rembourser le capital emprunté. Mais si, une fois construits, les biens ne trouvent pas acquéreur, vous ne récupérez pas votre mise ni le rendement associé.

Donc pour résumer, les rendements affichés sont élevés car le risque l’est aussi. Il faut bien se renseigner sur la viabilité et les conditions de financement du projet. Ainsi que les éventuelles garanties pour l’investisseur.

Célia P. laisse ses économies dormir sur son compte courant car elle ne veut faire courir aucun risque à son argent. Elle aimerait connaître les placements sur lesquels elle pourrait faire fructifier cet argent en toute sécurité ?

Célia, n’hésitez pas à placer votre argent sur un livret d’épargne qui est garanti et sans frais. Même s’il ne rapporte pas grand-chose, c’est toujours plus qu’un compte-courant.

Oui à 5 % pour le LEP ou 3 % sur le livret A ce serait dommage de s’en priver !

Et l’immobilier ? Ça rapporte et c’est du solide, non ?

Les placements dans l’immobilier ont connu un très fort engouement ces dernières années, affichant des rendements plutôt élevés sur les produits comme les SCPI (sociétés civiles de placement immobilier).

Mais c’est un secteur qui peut aussi connaître des difficultés, et ça a été le cas récemment avec la remontée des taux, les difficultés d’accès au crédit pour les ménages et le développement du télétravail pour les entreprises.

Pour donner un exemple : si la SCPI dans laquelle j’ai investi n’arrive pas à louer les biens immobiliers qu’elle détient, elle ne perçoit pas de loyers, donc elle ne peut pas me verser de rendement.

Louis O dispose d’une somme importante sur son épargne salariale et aimerait l’utiliser pour financer l’achat de son futur logement. Il demande s’il peut débloquer ses fonds ?

Absolument, l’acquisition de la résidence principale est un motif de déblocage de son épargne salariale.

Arthur a repéré des compte à terme intéressants proposé par une société 100 % en ligne et étrangère. Il se demande Comment savoir s’il s’agit d’un escroc ou pas ?

Effectivement des sociétés étrangères peuvent solliciter les investisseurs Français, il ne s’agit pas forcément d’arnaques. Mais elles doivent respecter certaines conditions :

- Pour les sociétés établies en Europe, il leur faut un « passeport européen ». Si elles l’ont obtenu, c’est précisé sur le site Regafi dont j’ai parlé tout à l’heure. Si la société ne l’a pas, elle n’a pas le droit de vous vendre quoi que ce soit.

- Les sociétés basées en dehors de l’Europe n’ont par principe pas le droit de vous proposer des services financiers, sauf si elles disposent d’une succursale dans un pays européen ce que vous pouvez aussi vérifier sur Regafi.

Et sachez que si la société n’a pas de succursale en France, vous dépendrez des autorités locales en cas de litige avec le professionnel.

Clémentine se demande si consulter la liste noire de l’AMF est suffisant pour être rassuré sur la qualité d’un courtier en ligne auquel elle envisage de confier la gestion d’une partie de son épargne ?

Non en effet, car malheureusement l’AMF ne peut pas mettre à jour les listes noires en temps réel. Il faut vraiment vérifier dans les listes blanches et les registres officiels que le courtier est bien autorisé. Les listes sont disponibles sur le site de l’AMF et sur son site AMF Protect Epargne.

Nous arrivons à la conclusion de notre live.

Merci Pauline Stragier pour toutes vos explications et à vous tous de nous avoir suivis.

Si vous voulez faire le plein d’information et de conseils pour choisir vos placements et gérer votre épargne, direction le site de l’Autorité des marchés financiers : amf-france.org, espace épargnants, où vous trouverez de nombreux articles et des guides, des listes noires et blanches, des alertes sur les arnaques en cours. Et, souvenez-vous, en cas de doute sur un placement, appelez la plateforme Epargne Info Service au 01 53 45 62 00 (prix d’un appel local).

Je vous souhaite une excellente soirée

Et je vous dis à bientôt.

Vous pouvez consulter les fiches pratiques "Mon épargne clé en main". Celles-ci vous aident à vous poser les bonnes questions avant d'épargner et faire les bons choix de placements.

![]()

Ces fiches ont été réalisées avec l'Autorité des marchés financiers (AMF)