Vente ou achat immobilier : quels sont les frais engendrés par ces mutations ?

Fiche pratique J 442

Acheter un appartement, vendre une maison... Ces opérations sont courantes. Au cours de l’année 2020, 1 024 000 logements anciens ont été vendus (selon le CGEDD d'après Direction Générale des Finances Publiques ou DGFiP (MEDOC) et les bases notariales), et 99 500 logements neufs ont été réservés selon les données statistiques du ministère de la Transition Ecologique et Solidaire.

Ces actes engendrent des frais, différents selon les situations, qui ne sont pas négligeables. Avant de vous engager, il est important de faire un point sur les frais engendrés par la vente ou l'achat de votre bien. Vendeurs ou acheteurs, vous êtes concernés !

L'Institut national de la consommation vous propose un état des lieux des coûts occasionnés lors de ces mutations en présentant les différents frais existants et en proposant quatre cas pratiques selon votre situation.

1 - LES FRAIS ENGENDRES PAR LA VENTE OU L'ACHAT D'UN BIEN IMMOBILIER

1.1 - Les frais de notaire

1.2 - La répartition des impôts locaux jusqu'à la date de la vente

1.3 - Les coûts liés au crédit immobilier

1.4 - La souscription des assurances

1.5 - Les frais d'agence immobilière

1.7 - La remise à neuf du logement

1.8 - La prise en charge des travaux dans la copropriété

1.9 - Les frais d'aménagement

1.10 - Les travaux obligatoires suite au contrôle de conformité d'assainissement non collectif

1.11 - La réalisation des diagnostics immobiliers

1.12 - Les états datés et autres frais facturés par le syndic

2 - CAS PRATIQUES

2.1 - Vous achetez un appartement

2.2 - Vous achetez une maison

2.3 - Vous vendez un appartement

2.4 - Vous vendez une maison

Les différentes étapes d'un achat immobilier

1 - LES FRAIS ENGENDRES PAR LA VENTE OU L'ACHAT D'UN BIEN IMMOBILIER

Acheter ou vendre un bien immobilier engendre plusieurs frais - autres que le prix d'acquisition du bien dans le cas d'un achat. Certains de ces frais sont obligatoires, d'autres facultatifs. Certains seront à payer au moment de l'acquisition et d'autres seront à payer tout au long de votre vie dans ce bien immobilier.

Voici une présentation des différents frais existants.

Les frais dits "de notaire" est une appellation qui regroupe : la rémunération (ou émoluments) du notaire, les honoraires du notaire, les droits de mutations à titre onéreux (DMTO) et les frais et débours.

Les émoluments du notaire

La rémunération du notaire dépend du prix du bien acheté et celle-ci est règlementée par l’article A. 444-91 du code de commerce de la façon suivante :

| Tranche d'assiette | Taux applicable |

| Jusqu'à 6 500 € | 3,870 % |

| De 6 501 € à 17 000 € | 1,596 % |

| De 17 001 € à 60 000 € | 1,064 % |

| Plus de 60 000 € | 0,799 % |

La rémunération est encadrée, elle ne peut être inférieure à 90 €, et ne peut pas être supérieure à 10 % de la valeur du bien (article R. 444-9 du code de commerce).

Une remise de 20 % maximum (encadrée par l’article A. 444-174 du code de commerce) peut être décidée par le notaire pour les tranches d’assiette supérieures à 100 000 €. Par exemple, pour un bien de 200 000 €, le montant des émoluments pour les tranches d’assiette supérieures à 100 000 € sont de 799 € ((200 000 € - 100 000 €) x 0,799 %), la remise sera alors de 159,80 € (799 € x 20 %).

![]() Les émoluments des notaires ont été modifiés par l'arrêté du 28 février 2020. Le texte entre en vigueur le 1er mars 2020. Toutefois, les émoluments des prestations effectuées avant le 1er mai 2020, ou dont la réalisation a donné lieu, avant le 1er mars 2020, au versement par le client d’un acompte ou d’une provision, ou à l’engagement par l’un des notaires intervenant de frais ou débours, restent régis par l’ancien tarif.

Les émoluments des notaires ont été modifiés par l'arrêté du 28 février 2020. Le texte entre en vigueur le 1er mars 2020. Toutefois, les émoluments des prestations effectuées avant le 1er mai 2020, ou dont la réalisation a donné lieu, avant le 1er mars 2020, au versement par le client d’un acompte ou d’une provision, ou à l’engagement par l’un des notaires intervenant de frais ou débours, restent régis par l’ancien tarif.

Les honoraires du notaire

Ils représentent une somme perçue par le notaire en contrepartie d'une prestation dont le tarif n'est pas réglementé. Ce sont par exemple les tarifs d'une consultation juridique ou encore la vente d'un fonds de commerce. Le montant des différentes prestations est à déterminer librement avec le notaire.

Les droits de mutations à titre onéreux (DMTO)

Les DMTO (ou encore les droits d’enregistrement) regroupent les impôts et les taxes liés à l’achat d’un bien immobilier. Leur montant dépend de la valeur du bien et de sa localisation géographique. Ils sont payés au notaire et reversés par ce dernier au Trésor Public.

Les DMTO comprennent :

- le droit départemental : entre 3,80 % et 4,50 % de la valeur du bien selon les départements,

- la taxe communale : 1,20 % de la valeur du bien pour toute la France,

- le prélèvement pour frais d’assiette et de recouvrement : 2,37 % calculés sur le montant du droit départemental.

Dans la quasi-totalité des départements, les DMTO sont fixés à 5,81 %. Seuls l’Indre, l’Isère, le Morbihan et Mayotte pratiquent des taux différents (3,80 %).

Exception dans le cas de l’achat d’un bien neuf : les DMTO sont réduis à 0,71 % (ce qui correspond à la taxe de publicité foncière) du prix de vente hors TVA. Cependant, dans le cadre d’une vente d’un bien neuf d’un particulier à un particulier, les DMTO ne sont pas réduits.

Les frais et débours

Les frais et débours représentent les sommes avancées par le notaire pour le bon déroulement de l’acquisition du bien immobilier. Ces derniers comprennent aussi bien les frais de déplacements du notaire que les extraits de cadastre, le géomètre-expert, l’inscription des garanties hypothécaires, le document d’urbanisme …

Ces frais sont donc variables d’une acquisition à l’autre. Cependant, ils sont relativement faibles et représentent souvent moins de 1 % du montant du bien immobilier (exemple d’une estimation sur le site "meilleurtaux.com" : pour un bien de 120 000 € la somme des frais et débours s’élève à 339,83 €, soit 0,28 % de la valeur du bien).

1.2 - La répartition des impôts locaux et des charges de copropriété jusqu'à la date de la vente

Il ne faut pas oublier le partage des impôts locaux et des charges de copropriété jusqu’à la date de la vente si elle a lieu en cours d'année. Par exemple, si vous emménagez dans un appartement en copropriété le 1er mai et que les impôts locaux et charges de copropriété représentent 1 200 € par an. Ces impôts sont payés par le propriétaire du 1er janvier au 30 avril (4 mois) et vous aurez à votre charge les huit derniers mois (du 1er mai au 31 décembre). Il faudra donc vous acquittez de 800 € d’impôts locaux et charges de copropriété.

1.3 - Les coûts liés au crédit immobilier

Les coûts liés au crédit regroupent tous les coûts supplémentaires liés au fait de souscrire à ce crédit. Ces derniers regroupent le paiement des intérêts, les frais de dossier, l’assurance décès-invalidité-incapacité de travail (demandée par la quasi-totalité des établissements de crédits) et les autres assurances. Il peut y avoir également des frais de caution et d'hypothèque.

Pour en savoir plus, consultez les documents de l'INC :

> Comment sont calculées les mensualités de votre emprunt ?

> Et utilisez notre simulateur de calcul des mensualités de crédit.

Tous les frais liés à la souscription d’un crédit sont regroupés dans ce qu’on appelle le TAEG (taux annuel effectif global) qui permet d’estimer le coût du crédit. Pour en savoir plus sur le TAEG, consultez notre fiche Taux nominal ou réel, TAEG, taux d'usure : qu'est-ce que c'est ?

1.4 - La souscription des assurances

L'acquisition d'un bien immobilier entraîne des souscriptions à diverses assurances comme par exemple une assurance multirisques habitation. Bien que celles-ci ne soient pas toujours obligatoires, elles sont fortement conseillées et pourront être utiles en cas d'incident dans votre logement (dégat des eaux, vols, vandalisme ...).

Pour en savoir plus, consultez :

> La fiche de l'INC "Le contrat d'assurance Multirisques Habitation en 10 questions"

1.5 - Les frais d'agence immobilière

Le montant des frais d’agence ne sont pas encadrés par la loi, ils sont librement fixés et peuvent faire l’objet d’une négociation. Le montant est dans la plupart du temps un pourcentage du prix de vente du bien immobilier. Le plus souvent, le taux appliqué est situé entre 3 % et 7 %. Les frais doivent être exprimés TTC et être affichés de manière visible et lisible à l’entrée de l’agence. Ces frais sont en principe à la charge du vendeur qui a eu recours à l’agence, hormis lors d’une clause contractuelle qui prévoit une autre répartition. Cependant ces frais sont souvent intégrés au prix de vente final du bien (prix de vente net + frais d’agence = prix de vente final).

Les professionnels sont tenus d'afficher les prix effectivement pratiqués des prestations qu'ils assurent en indiquant pour chacune à qui incombe le paiement de cette rémunération. Les prix des prestations doivent être indiqués toutes taxes comprises (TTC).

![]() Les annonces d'un bien en copropriété doivent faire figurer :

Les annonces d'un bien en copropriété doivent faire figurer :

- le prix de vente du bien faisant l'objet de la publicité,

- l'identité de la partie (c'est-à-dire, vendeur ou acheteur) à qui incombe le paiement des honoraires du professionnel à l'issue de la réalisation de la transaction,

- le montant toutes taxes comprises (TTC) des honoraires du professionnel.

Pour en savoir plus, consultez les documents de l'INC :

> Agences immobilières : information lors d'une vente ou d'une location

> Vous refusez de verser les honoraires que vous réclame une agence immobilière

> Ventes immobilières : le contenu minimal des annonces publiées par un professionnel

> Copropriété : information lors de l'achat d'un bien

1.6 - La réalisation d'éventuels travaux d'amélioration : la souscription d'une assurance dommages-ouvrage et le paiement d'une taxe d'aménagement

L'achat d'un bien peut être suivi de la réalisation de travaux importants : extension, démolition, aménagement d'une véranda...

Outre le coût de ces travaux, cette opération engendrera d'autres frais annexes, tels que la souscription d'une assurance dommages-ouvrage dans certains cas ou le paiement d'une taxe d'aménagement. Cette dernière est due à l'occasion de la construction, de la reconstruction, de l'agrandissement de bâtiments et aménagements de toute nature nécessitant une autorisation d'urbanisme.

Pour en savoir plus, consultez :

> La fiche de l'INC "Quelles différences entre l'assurance de dommages-ouvrage et l'assurance de responsabilité civile décennale ?"

> Le document du site servicepublic "Taxe d'aménagement"

1.7 - La remise "à neuf" du logement

Pour faciliter la vente d'un logement ou encore pour donner un coup de "frais" au bien immobilier que vous venez d'acheter certains petits travaux de remise en état sont parfois nécessaires. Vous pouvez faire appel à des professionnels, notamment un personnel de ménage pour nettoyer de fond en comble le logement. Ou vous pouvez réaliser ces travaux vous mêmes, par exemple la repeinte des murs qui suppose l'achat de peinture et pinceaux.

1.8 - La prise en charge de travaux dans la copropriété

Lorsque vous achetez un appartement en copropriété, étudiez bien les procès-verbaux de l'assemblée générale des copropriétaires. Ces documents essentiels, annexés à la promesse de vente ou, à défaut de promesse, à l'acte authentique de vente, donnent des éléments très intéressants sur la vie de la copropriété et sur sa situation financière.

Sachez que doivent être annexés les procès-verbaux des assemblées générales des trois dernières années, sauf lorsque le copropriétaire vendeur n'a pas été en mesure d'obtenir ces documents auprès du syndic.

Soyez particulièrement attentifs sur les travaux qui ont déjà été votés et réalisés au sein de l'immeuble, sur les travaux qui ont été votés mais pas encore réalisés, et sur les travaux à prévoir car ils ont été évoqués en réunion, mais pas encore approuvés. Dans le dernier cas, aucun montant ne sera réclamé de suite, mais il faut prendre en compte dans son budget les prochains travaux éventuels afin de s'assurer de pouvoir régler leur montant.

![]() Pensez à prévoir expressément, au sein de l'acte de vente, la répartition des travaux votés, mais pas encore payés et réalisés.

Pensez à prévoir expressément, au sein de l'acte de vente, la répartition des travaux votés, mais pas encore payés et réalisés.

Pour en savoir plus, consultez :

> La fiche de l'INC "Copropriété : information lors de l'achat d'un bien"

Quand vous achetez un bien immobilier, dans la plupart des cas, celui est vide de meuble. Il faut donc penser aux frais d'ameublement et de décoration de votre logement. Ceux-ci peuvent être élevés, notamment s'il s'agit de votre premier logement.

1.10 - Les travaux obligatoires suite au contrôle de conformité d'assainissement non collectif

L’acte de vente comprend le rapport de contrôle de l'installation réalisé par la collectivité. Ce document est annexé dans le dossier de diagnostic technique, conformément à l'article L. 1331-11-1 du code de la santé publique et à l'article L. 271-4 du code de la construction et de l’habitation. Le document doit être daté de moins de trois ans au moment de la signature de l'acte de vente. Si le contrôle des installations d'assainissement non collectif est daté de plus de trois ans ou inexistant, sa réalisation est à la charge du vendeur.

![]() En cas de non-conformité de l'installation d'assainissement non collectif lors de la signature de l'acte authentique de vente, l'acquéreur doit faire procéder aux travaux de mise en conformité dans un délai d'un an après l'acte de vente.

En cas de non-conformité de l'installation d'assainissement non collectif lors de la signature de l'acte authentique de vente, l'acquéreur doit faire procéder aux travaux de mise en conformité dans un délai d'un an après l'acte de vente.

N'oubliez pas de prendre en considération le montant des travaux dans votre budget.

Pour en savoir plus, consultez :

> La fiche de l'INC "Eaux usées : les droits et obligations de l'usager et de la collectivité (Assainissement collectif ou non collectif)"

1.11 - La réalisation des diagnostics immobiliers

En cas de vente de tout ou partie d'un immeuble bâti, un dossier de diagnostic technique, fourni par le vendeur, est annexé à la promesse de vente ou, à défaut de promesse, à l'acte authentique de vente. Cette obligation est décrite par les articles L. 271-4 et suivants et R. 271-1 et suivants du code de la construction et de l'habitation.

Le dossier de diagnostic technique peut comprendre, selon les situations, jusqu'à neuf documents : diagnostics de perfomance énergétique (DPE), électrique, plomb, gaz, termites, amiante, état des risques naturels, miniers et technologiques (ERNMT), assainissement, loi Carrez.

Au titre de son obligation de conseil, le professionnel doit vous conseiller sur les diagnostics à réaliser selon la situation de votre bien et selon les documents en votre possession.

Pour en savoir plus, consultez :

> La fiche de l'INC "Vente immobilière : les diagnostics obligatoires pour les logements à usage d'habitation"

1.12 - Les états datés et autres frais facturés par le syndic de copropriété

Le syndic remet au notaire un document nommé "état daté" pour faire le point sur la situation du copropriétaire vis-à-vis de la copropriété. Cette prestation est facturée par le professionnel. Le montant est fixé dans le contrat type de syndic, mais n'est imputable qu'au copropriétaire concerné.

Attendu depuis la loi Alur de 2014, le tarif de l'état daté a été fixé à 380 euros Toutes Taxes Comprises (TTC) par un décret en date du 21 février 2020. Cette disposition sera applicable à compter du 1er juin 2020.

![]() Lors de la vente d'un lot, outre l'état daté, de nombreuses autres prestations peuvent être facturées au copropriétaire concerné, comme la facturation des copies des procès-verbaux d'assemblée générale, des diagnostics, du carnet d'entretien... Les coûts peuvent être très importants. Il est donc important de conserver ces documents tout au long de sa vie de copropriétaires. Autre solution : ces documents sont parfois accessibles gratuitement dans un extranet géré par le syndic.

Lors de la vente d'un lot, outre l'état daté, de nombreuses autres prestations peuvent être facturées au copropriétaire concerné, comme la facturation des copies des procès-verbaux d'assemblée générale, des diagnostics, du carnet d'entretien... Les coûts peuvent être très importants. Il est donc important de conserver ces documents tout au long de sa vie de copropriétaires. Autre solution : ces documents sont parfois accessibles gratuitement dans un extranet géré par le syndic.

Pour en savoir plus, consultez les documents de l'INC :

> Copropriété : information lors de l'achat d'un bien

> Enquête : vente d'un appartement en copropriété

> Comment décrypter un contrat de syndic ? Les 10 points essentiels

2 - CAS PRATIQUES

2.1 - Vous achetez un appartement

| FRAIS OBLIGATOIRES | FRAIS FACULTATIFS |

|

|

La remise à neuf / au propre du logement

La prise en charge de travaux de copropriété

|

Les coûts liés au crédit immobilier

Les coûts liés au crédit immobilier La souscription des assurances

La souscription des assurances Les honoraires d'une agence immobilière

Les honoraires d'une agence immobilière Les frais d'aménagement

Les frais d'aménagement

Exemple pour l’achat d’un appartement au prix de base de 100 000 € vendu en agence immobilière :

Les honoraires d'agence

Nous supposons que les frais d’agence s’élèvent à 5 % du prix du bien immobilier et qu’ils sont intégrés au prix de vente. Les frais d’agence sont donc de 100 000 € x 5 % = 5 000 €.

Le prix du bien s’élève donc maintenant à 105 000 €.

Ensuite, il faut y ajouter les frais de notaire :

- Les émoluments du notaire selon le barème : 6 500 € x 3,870 % + (17 000 € – 6 500 €) x 1,596 % + (60 000 € – 17 000 €) x 1,064 % + (105 000 € – 60 000 €) x 0,799 % = 1236,20 €. On suppose ensuite que le notaire accorde une remise de 20 % pour les tranches d'assiette supérieures à 100 000 €. La remise est donc de 20 % x (105 000 - 100 000) x 0,799 % = 7,99 €. Les émoluments du notaire sont donc de 1 228,21 €. Ils sont bien supérieurs à 90 € et inférieurs à 10 % du prix du bien (10 500 €).

- Les DMTO s’élèvent à 5,81 % du prix du bien, soit 105 000 € x 5,81 % = 6 100,50 €

- On suppose que l’ensemble des frais et débours représentent 400 €.

Ainsi, les frais de notaire s’élèvent au total à 1 228,21 € + 6 100,50 € + 400 € = 7 728,71 €.

Le prix du bien incluant les frais d’agence et les frais de notaire s’élève à présent à 112 728,71 €.

Les coûts liés au crédit immobilier

Le crédit va porter sur le prix du bien incluant les frais d’agence et les frais de notaire. Vous avez donc 112 728,71 € à emprunter. On suppose que la durée du crédit est de 15 ans, que le taux d’intérêt est de 1,34 % et que l’assurance représente 0,36 % (taux moyens constatés pour cette durée de crédit selon le site "meilleurtaux.com").

Le coût du crédit va alors s’élever au moins à 17 774,58 € (dont 6 077,33 € pour l’assurance). Il faudra ensuite inclure, le cas échéant, les frais de caution et d'hypothèque.

Finalement pour un bien acheté à 100 000 €, il faudra débourser au moins 130 503,29 € en incluant les frais annexes à l'achat. Ces derniers s’élèvent à 30 503,29 €.

N’oubliez pas qu’il faudra également penser au partage des impôts locaux et des charges de copropriété jusqu’à la date de la vente.

Une fois le bien acheté, il faut penser que vivre dans un logement entraîne des frais :

- Le remboursement du crédit : dans notre exemple, les mensualités s’élèvent à 725,02 € par mois (pour connaître les mensualités de remboursement de votre emprunt, aidez-vous de notre simulateur),

- Les impôts locaux : taxe foncière, taxe d’habitation…

- Les charges de copropriété,

- Les travaux en cours et à venir dans la copropriété,

- Les différentes factures de la vie courante (eau, gaz, électricité, abonnement internet/téléphone/TV …),

- L'assurance MRH.

Avant de vous engager dans l’achat d’un bien immobilier, anticipez bien les différents frais qui vont accompagner cet acte d’achat. Pensez à établir un budget mensuel pour surveiller l’évolution de vos revenus et vos dépenses (aidez-vous de notre simulateur de budget en ligne). N’hésitez pas, si cela est possible, de mettre un peu d’argent de côté chaque mois afin de vous créer une épargne confortable en cas de dépenses non prévues (panne d’un appareil électroménager, changement de voiture, travaux de rénovation …).

| FRAIS OBLIGATOIRES | FRAIS FACULTATIFS |

|

La remise à neuf / au propre du logement

|

La répartition des impôts locaux entre vendeur et acheteur

La répartition des impôts locaux entre vendeur et acheteur La réalisation de travaux obligatoires suite au contrôle de conformité de l'installation d'assainissement non collectif

La réalisation de travaux obligatoires suite au contrôle de conformité de l'installation d'assainissement non collectif

Exemple pour l’achat d’une maison au prix net vendeur de 300 000 € vendue en agence immobilière

Les honoraires d'agence

Nous supposons que les frais d’agence s’élèvent à 5 % du prix du bien immobilier et qu’ils sont intégrés au prix de vente. Les frais d’agence sont donc de 300 000 € x 5 % = 15 000 €.

Le prix du bien est donc maintenant de 315 000 €.

Ensuite, il faut y ajouter les frais de notaire :

- les émoluments du notaire selon le barème : 6 500 € x 3,870 % + (17 000 € – 6 500 €) x 1,596 % + (60 000 € – 17 000 €) x 1,064 % + (315 000 € – 60 000 €) x 0,799 % = 2 914,10 €. On suppose ensuite que le notaire accorde une remise de 20 % pour les tranches d’assiette supérieures à 100 000 €. La remise est donc de 20 % x (315 000 € - 100 000 €) x 0,799 % = 343,57 €. Les émoluments du notaire sont donc de 2 914,10 € - 343,57 € = 2 570,53 € ;

- les DMTO s’élèvent à 5,81 % du prix du bien, soit 315 000 € x 5,81 % = 18 301,50 € ;

- on suppose que l’ensemble des frais et débours représentent 800 €.

Ainsi les frais de notaire s’élèvent au total à 2 570,53 € + 18 301,50 € + 800 € = 21 672,03 €.

Le prix du bien incluant les frais d’agence et les frais de notaire s’élève à présent à 336 672,03 €.

Les coûts liés au crédit immobilier

Le crédit va porter sur le prix du bien incluant les frais d’agence et les frais de notaire. Vous avez donc 336 672,03 € à emprunter. On suppose que la durée du crédit est de 25 ans, que le taux d’intérêt est de 1,75 % et que l’assurance représente 0,36 % (taux moyens constatés pour cette durée de crédit).

Le coût du crédit va alors s’élever au moins à 108 821,84 € (dont 30 250,60 € pour l’assurance). Il faudra ensuite inclure les frais de caution et d'hypothèque.

Finalement pour un bien acheté à 300 000 €, il faudra débourser au moins 445 493,87 € en incluant les frais annexes à l'achat. Ces derniers s’élèvent à 145 493,87 €.

N’oubliez pas qu’il faudra également penser au partage des impôts locaux jusqu’à la date de la vente.

Enfin, des travaux de mise en conformité de l'installation d'assainissement non collectif doivent parfois être réalisés. Le coût peut être important et osciller entre 9 000 et 10 000 € en moyenne selon une étude de 60 Millions de consommateurs publiée en avril 2016.

Une fois le bien acheté, il faut penser que vivre dans un logement entraîne des frais :

- Le remboursement du crédit : dans notre exemple, les mensualités s’élèvent à 1 484,98 € par mois (pour connaître les mensualités de remboursement de votre emprunt, aidez-vous de notre simulateur),

- Les impôts locaux : taxe foncière, taxe d’habitation…

- Les travaux éventuels,

- Les différentes factures de la vie courante (eau, gaz, électricité, abonnement internet/téléphone/TV …),

- L'assurance MRH.

Avant de vous engager dans l’achat d’un bien immobilier, anticipez bien les différents frais qui vont accompagner cet acte d’achat. Pensez à établir un budget mensuel pour surveiller l’évolution de vos revenus et vos dépenses (aidez-vous de notre simulateur de budget en ligne : https://www.inc-conso.fr/content/calculez-votre-budget). N’hésitez pas, si cela est possible, de mettre un peu d’argent de côté chaque mois afin de vous créer une épargne confortable en cas de dépenses non prévues (panne d’un appareil électroménager, changement de voiture, travaux de rénovation …).

2.3 - Vous vendez un appartement en copropriété

| FRAIS OBLIGATOIRES | FRAIS FACULTATIFS |

|

|

La prise en charge d'éventuels travaux d'amélioration et d'éventuelles taxes d'urbanisme

La remise à neuf / au propre du logement

La prise en charge de travaux de copropriété

|

La réalisation des diagnostics immobiliers

La réalisation des diagnostics immobiliers La facturation de l'état daté par le syndic et autres frais annexes

La facturation de l'état daté par le syndic et autres frais annexes Honoraires d'une agence immobilière

Honoraires d'une agence immobilière

La facturation de l'état daté et autres frais de syndic

Selon une étude de 60 Millions de consommateurs publiée en février 2017, les frais de syndic liés à la vente d'un bien en copropriété peuvent varier entre 72 et 2 316 euros. Leur coût n'est donc pas négligeable.

| Frais lors de la vente d’un appartement | Tarif le plus bas (en €) | Tarif le plus élevé (en €) |

| Etat daté | 72 | 1 116 |

| Demande copie carnet d'entretien | 0 | 150 |

| Demande copie diagnostics | 0 | 150 |

| Informations pour DPE individuel | 0 | 360 |

| Copie de 3 PV d'AG | 0 | 540 |

| Total | 72 € | 2 316 € |

![]() Le tarif de l'état daté a été fixé à 380 euros Toutes Taxes Comprises (TTC) par un décret en date du 21 février 2020. Cette disposition sera applicable à compter du 1er juin 2020.

Le tarif de l'état daté a été fixé à 380 euros Toutes Taxes Comprises (TTC) par un décret en date du 21 février 2020. Cette disposition sera applicable à compter du 1er juin 2020.

> Comment décrypter un contrat de syndic ? Les 10 points essentiels

La réalisation du dossier de diagnostic technique

Le dossier de diagnostic technique comprend plusieurs diagnostics dont le nombre varie selon la situation du bien et selon les diagnostics en possession du propriétaire. Selon une étude de l'Institut national de la consommation sur les diagnostics immobiliers publiée dans le magazine 60 Millions de consommateurs de juin 2018, portant sur trois maisons, les prix des packages oscillent entre 165 euros et 429 euros. N'hésitez pas à comparer les tarifs des professionnels.

| FRAIS OBLIGATOIRES | FRAIS FACULTATIFS |

|

(si les précédents réalisés ne sont plus en vigueur)

|

|

La réalisation des diagnostics immobiliers

La réalisation des diagnostics immobiliers Les honoraires d'une agence immobilière

Les honoraires d'une agence immobilière

La réalisation du dossier de diagnostic technique

Le dossier de diagnostic technique comprend plusieurs diagnostics dont le nombre varie selon la situation du bien et selon les diagnostics en possession du propriétaire. Selon une étude de l'Institut national de la consommation sur les diagnostics immobiliers publiée dans le magazine "60 Millions de consommateurs" de juin 2018, portant sur trois maisons, les prix des packages oscillent entre 165 euros et 429 euros. N'hésitez pas à comparer les tarifs des professionnels !

Enfin, n'oubliez pas que le vendeur doit également remettre à l'acheteur le document établi à l'issue du contrôle des installations d'assainissement non collectif. Le tarif de réalisation de cette mission peut osciller entre 33 et 229 euros selon une étude de 60 Millions de consommateurs publiée en avril 2016.

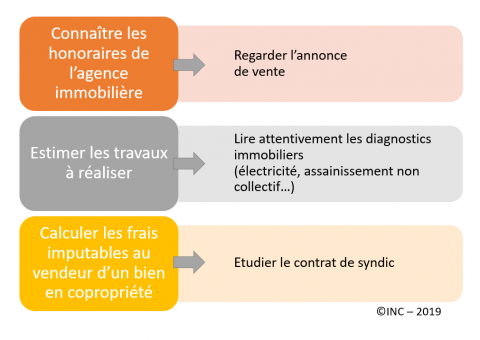

LE MEMO : QUELQUES REFLEXES

![]() Vous pouvez consulter la base de données "Demandes de valeurs foncières" pour connaitre les dernières transactions immobilières à proximité du bien faisant l'objet de la mutation.

Vous pouvez consulter la base de données "Demandes de valeurs foncières" pour connaitre les dernières transactions immobilières à proximité du bien faisant l'objet de la mutation.

Indices immobiliers

Source : graphique INC d'après les données de l'INSEE

Virginie POTIRON,

Juriste à l'Institut national de la consommation

Sophie RÉMOND,

Economiste à l'Institut national de la consommation