Le prix : qu'est-ce que c'est ?

Fiche économique E 06

Prix coûtant, prix d’usine, prix de référence… Mais de quoi parle-ton ?

Comment est déterminé un prix ? Qu’est-ce qui le compose ? Quelle différence existe-t-il entre un prix coûtant, un prix d’usine ou un prix de référence ? Nos experts juristes et économistes répondent à ces questions.

1- Comment le vendeur fixe-t-il le prix de vente d'un produit ?

2- Quelles sont les différentes pratiques de prix ?

1 - Comment le vendeur fixe-t-il le prix de vente d’un produit ?

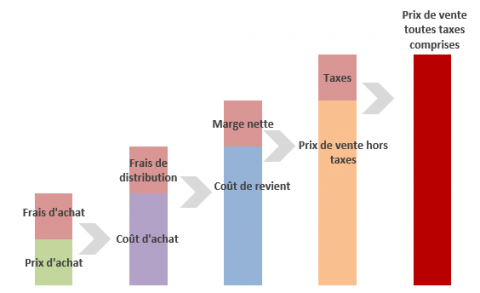

Lorsque vous êtes dans un magasin ou que vous surfez sur internet et que vous souhaitez acheter un produit, le prix affiché est "toutes taxes comprises" (TTC).

A quoi correspond ce prix ?

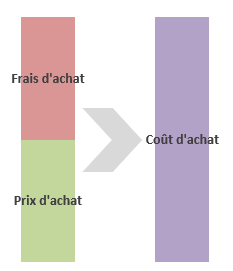

Le prix d’achat

Le prix d’achat correspond au prix auquel le fournisseur ou le producteur vend son produit au distributeur ou à un autre vendeur. Sur une facture, cela correspond au prix brut unitaire. Ce prix est exprimé hors taxes.

Le coût d’achat

Le coût d’achat correspond au prix d’achat auquel on ajoute les frais d’achat. Ce sont les frais engagés par le distributeur pour aller acheter les produits au fournisseur. Par exemple, ce sont les frais de déplacements engagés pour effectuer la liaison entre les entrepôts du producteur et ceux du vendeur.

Pour obtenir les frais d’achat unitaires, il suffit de diviser les frais d’achat par le nombre de produits achetés au fabricant.

NB : La taille des blocs n’est pas significative, le montant du prix d’achat est différent du montant des frais d’achat.

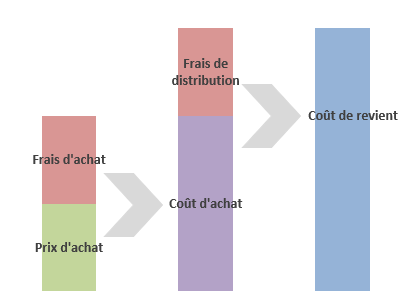

Le coût de revient

Le coût de revient représente le coût total supporté par le distributeur. Pour l’obtenir, il faut ajouter au coût d’achat les frais de distribution. Ce sont les frais liés à la publicité, les frais de livraisons (dans le cas où le producteur aurait fourni le distributeur sans qu’il ne se déplace), les frais de commissions des vendeurs, etc.

Comme pour les frais d’achat, pour obtenir les frais de distribution unitaires, il faut le diviser par le nombre de produits concernés.

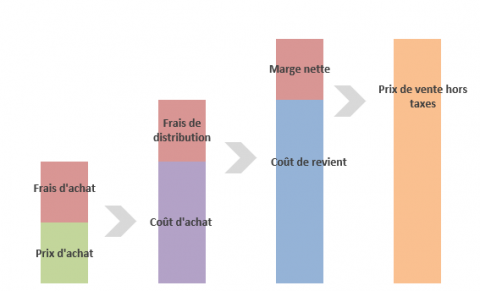

Le prix de vente hors taxes

Le prix de vente hors taxes est le prix de vente au consommateur final lorsque le distributeur y applique sa marge, et sans que les taxes liées au bien ou au service ne soient appliquées. Il correspond au coût de revient auquel on ajoute la marge nette du distributeur.

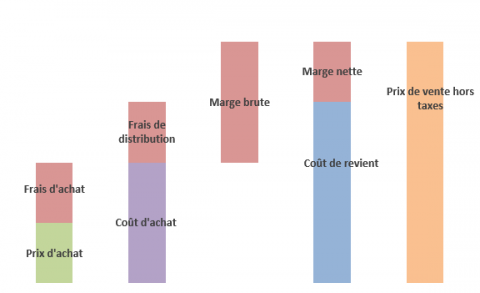

| Marge nette/marge brute |

|

La marge brute représente la différence entre le coût d’achat pour le distributeur et le prix de vente hors taxes au consommateur final.

Marge brute = prix de vente hors taxes – coût d’achat = marge nette + frais de distribution

La marge nette représente ce que va réellement gagner le distributeur. Elle correspond à la différence entre le prix de vente hors taxes et l’ensemble des frais liés à la mise en vente du produit (le coût de revient). Elle est souvent exprimée en pourcentage du coût de revient, ou alors en unité de valeur par produit.

Marge nette = prix de vente hors taxes – coût de revient = marge brute – frais de distribution

|

Le prix de vente toutes taxes comprises

Une fois le prix de vente hors taxes déterminé, il faut appliquer les différentes taxes liées à la nature du bien ou du service vendu : la TVA (Taxe sur la Valeur Ajoutée) par exemple, ou encore la TICPE (Taxe Intérieure de Consommation sur les Produits Énergétiques).

Comment s’applique une taxe ? Elle est généralement exprimée en pourcentage du prix, ou alors par unité de produits consommés.

Pourcentage du prix : par exemple la taxe sur la valeur ajoutée (TVA) à 20 %

![]()

Taxe par unité consommée : par exemple la taxe intérieure de consommation sur les produits énergétiques (TICPE) qui est exprimée en centime d’euros par litre d’essence ou de gazole pour les carburants.

![]()

Pour obtenir le prix toutes taxes comprises (TTC), il faut donc ajouter au prix de vente hors taxes le montant de la taxe (ou des taxes).

![]()

Imaginons que vous êtes un distributeur de baguettes de pain. Comment allez-vous fixer le prix de vente TTC d’une baguette de pain ?

Vous allez chez un fournisseur de baguettes, et ce dernier vous vend la baguette à 1 € l’unité. 1 € représente alors le prix d’achat de la baguette.

Votre déplacement chez le fabricant vous a coûté 10 € (frais d’essence et de parking). Supposons que vous avez acheté 100 baguettes. Alors, les frais d’achat pour une baguette sont de 10 € / 100 = 0,10 €.

Ainsi, le coût d’achat d’une baguette est de :

Imaginons ensuite que les frais de distribution liés à la publicité vous coûtent 15 €. Pour une baguette de pain, ceux-ci reviennent donc à 15 € / 100 = 0,15 €.

Le coût de revient est alors de :

Vous appliquez ensuite une marge nette de 10 % sur le coût de revient. Le montant de cette marge est de : 1,25 € x 10/100 = 0,125 €.

Le prix de vente hors taxes est donc de :

La marge brute est de :

ou

![]()

La TVA sur le pain est de 5,5 %. Dans ce cas, le montant de la TVA est de : 1,375 x 5,5/100 = 0,076 €.

Le prix toutes taxes comprises auquel vous vendrez une baguette de pain sera donc de :

2 - Quelles sont les différentes pratiques de prix ?

Le prix prédateur

La pratique du prix prédateur consiste à proposer aux consommateurs un prix bien en dessous du prix du marché (prix pour lequel l’offre égalise la demande, tout en couvrant les coûts de production du bien ou du service proposé) dans le but d’évincer un ou des concurrents en captant une large part de marché. Ce prix se situe en général en dessous du coût de revient d’un produit. Cette pratique est interdite au regard de l’article 102 du TFUE.

Le prix d’appel

Cette pratique consiste, pour le professionnel, à proposer un prix avantageux sur un produit déterminé, et ainsi à attirer la clientèle dans son magasin. Mais en réalité le commerçant oriente ses clients vers d’autres produits que celui faisant l’objet de la publicité, ces derniers pouvant être plus chers.

Cette pratique des prix d’appel n’est pas directement sanctionnée par la loi, mais il est possible pour les consommateurs de saisir les agents de la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF), sur le fondement des pratiques commerciales trompeuses (article L. 121-2 du code de la consommation) ou de demande des dommages et intérêts pour le préjudice subi (articles 1240 et 1241 du code civil).

Les prix abusivement bas

Cette pratique consiste pour l’entreprise à effectuer une "offre de prix ou pratique de prix de vente aux consommateurs abusivement bas par rapport aux coûts de production, de transformation et de commercialisation". De telles pratiques sont interdites si elles "ont pour objet ou peuvent avoir pour effet d’éliminer d’un marché ou d’empêcher d’accéder à un marché une entreprise ou l’un de ses produits" (article L. 420-5 du code de commerce).

Les coûts de commercialisation comportent également et impérativement tous les frais résultants des obligations légales et réglementaires liées à la sécurité des produits. Ces dispositions ne sont pas applicables en cas de revente en l’état.

> Pour en savoir plus, consultez la fiche de la DGCCRF "Prix abusivement bas".

Le prix conseillé

La pratique de prix conseillé consiste en une indication faite par le fournisseur au revendeur quant au prix souhaitable de revente au consommateur. Cette pratique est en principe licite sauf à ce qu’elle cache une pratique de prix imposé. Le revendeur demeure en théorie libre de pratiquer les prix qu’il souhaite, mais le fournisseur peut appliquer dans certaines conditions des "fourchettes" de prix entre lesquelles devra se situer le produit. Les publicités où figurent les mentions "prix conseillé en magasin" n’engagent donc pas les distributeurs même s’ils auront tendance à se rapprocher le plus possible de ce prix. Cette pratique est souvent constatée dans les réseaux de franchise.

Le prix maximum imposé (ou "prix plafond")

Tout comme le prix conseillé, le prix maximum imposé est autorisé. En effet, l'article 4 du Règlement n°330/2010 du 20 avril 2010 prévoit la possibilité pour le fournisseur d'imposer un prix de vente maximal ou de recommander un prix de vente, à la condition que ce prix ne soit pas équivalent à un prix de vente déguisé, fixe ou minimal.

Le prix minimum imposé (ou "prix plancher")

Il s'agit "d'imposer, directement ou indirectement, un caractère minimal au prix de revente d'un produit ou d'un bien, au prix d'une prestation de service ou à une marge commerciale". Cette pratique est punie d'une amende de 15 000 € (article L. 442-5 du code de commerce).

Le prix coûtant

Il n’y a pas de définition légale du prix coûtant, encore appelé "prix d’achat" ou "seuil de revente à perte". Pour l’administration, il s’agit du seuil de revente à parte, c’est-à-dire du prix d’achat effectif du produit. Il s’agit du "prix unitaire net figurant sur la facture, minoré du montant de l’ensemble des autres avantages financiers consentis par le vendeur exprimé en pourcentage du prix unitaire net du produit et majoré des taxes sur le chiffre d’affaires et des taxes afférentes à cette revente et du prix du transport" (article L. 442-2 du code de commerce).

> Pour en savoir plus, consultez la fiche de l’INC sur le seuil de revente à perte.

Le prix de lancement

Il s’agit d’une technique utilisée par les professionnels pour inciter les consommateurs à tester un nouveau produit. Il s’agit généralement d’un prix avantageux par rapport à celui qui va être pratiqué ultérieurement. Il faut cependant qu’après la période de lancement le prix soit plus élevé, sinon cette pratique pourrait être condamnée par la suite sur le fondement des pratiques commerciales trompeuses (article L. 121-2 du code de la consommation).

Le prix de référence

Une réduction est toujours pratiquée par référence au prix antérieur du même produit ou service. L’arrêté de 11 mars 2015 relatif aux annonces de réduction de prix à l’égard du consommateur ne définit plus ce qu’est un prix de référence. En effet, l’arrêté du 31 décembre 2008 qu’il abroge définissait, quant à lui, le prix de référence comme le "prix le plus bas effectivement pratiqué par l’annonceur pour un article ou une prestation similaire dans le même établissement de vente au détail ou site de vente à distance, au cours des trente derniers jours précédant le début de la publicité". Il pouvait aussi s’agir du "prix conseillé par le fabricant ou l’importateur du produit ou le prix maximum résultant d’une disposition de la réglementation économique". Désormais, le professionnel est libre de le déterminer tout en s’assurant qu’il puisse justifier de sa réalité et de sa loyauté.

Le prix d’usine

La pratique de vente à prix d’usine est réglementée (article L. 310-4 du code de commerce). Ces ventes ne peuvent être faites que par des producteurs vendant directement au public la partie de leur production non écoulée par les ventes classiques ou faisant l’objet d’un retour. Ces ventes concernent les productions de la saison antérieure uniquement, ce qui justifie les réductions de prix par rapport aux prix pouvant être pratiqués dans les lieux de vente plus classiques, comme les grandes surfaces. Le prix d’usine ne peut être effectué par des revendeurs divers.

Camille Minaud, juriste

Sophie Rémond, économiste

à l'Institut National de la Consommation (INC)