Comment réagir en cas de surendettement ?

L’insuffisance de vos ressources ou un événement imprévu (chômage, maladie, divorce…) peut rendre difficile le paiement de vos charges.

Si vos difficultés financières sont tellement importantes que vous ne pouvez pas y faire face, vous êtes en situation de surendettement. Vous devez alors vous orienter vers une procédure de traitement de votre surendettement.

Quand et comment déposer un dossier de surendettement ? Comment se déroule la procédure ? Quelles en sont les conséquences ?

Cette fiche de l'Institut national de la consommation répond aux questions que vous vous posez sur le sujet et vous apporte des solutions.

Corinne Lamoussière-Pouvreau,

Juriste à l'Institut national de la consommation

Si vous rencontrez des difficultés financières, n’attendez pas qu’elles s’aggravent pour réagir.

Si le crédit n'est pas une mauvaise chose en soi, le recours à ce dernier pour résoudre une difficulté chronique de gestion de votre budget n'est pas approprié et peut vous mener au surendettement. D'autres solutions existent pour enrayer la détérioration de votre budget.

Tout d'abord, évaluez votre situation réelle et recherchez les causes de vos difficultés financières : s’agit-il de difficultés ponctuelles ou durables (licenciement, maladie...) ?

Puis, vérifiez que vous avez sollicité toutes les aides dont vous pouvez bénéficier (allocation logement par exemple...).

Au besoin, faites-vous aider par un Point Conseil Budget (PCB) ou une association de consommateurs : ils vous aideront à déterminer les causes de vos difficultés et à trouver des solutions.

Vous pouvez également consulter les conseillers en économie sociale familiale (CESF) qui assurent des permanences dans certaines entreprises, dans les mairies, les caisses d’allocations familiales…

1.1 - Vous avez des difficultés financières ponctuelles

Si vous rencontrez des difficultés ponctuelles pour rembourser un crédit, une dette, ou pour payer votre loyer, sachez qu’il existe des solutions, pas toujours utilisées car méconnues (réaménagement des remboursements par votre créancier, délais accordés par le juge...).

Pour en savoir plus, consultez la fiche de l'INC "Que faire en cas de difficultés financières ?".

1.2 - Vous avez des difficultés financières multiples ou durables

Si vous rencontrez des difficultés financières plus graves ou durables, en particulier lorsque vos dettes sont multiples, la procédure devant le juge n’est plus pertinente car il est compliqué d’assigner chacun de vos créanciers.

Vous devez alors saisir la commission de surendettement, pour demander l'ouverture d'une procédure de surendettement, dont l’avantage est d’être une procédure collective qui va pouvoir traiter l’ensemble de vos dettes personnelles et professsionnelles grâce à une palette d’instruments beaucoup plus large que le simple délai de paiement de deux ans que pourrait vous accorder le juge.

Vous pouvez visionner la vidéo "Surendettement : des solutions sont possibles" de ABE Info Service.

2.1 - Quand déposer un dossier de surendettement ?

Vous êtes en situation de surendettement si vous ne pouvez manifestement pas faire face à l’ensemble de vos dettes exigibles et à échoir, professionnelles et non professionnelles (article L. 711-1 du code de la consommation).

Notre conseil : N’attendez pas que votre situation s’aggrave et déposez un dossier de surendettement le plus vite possible devant la commission de surendettement de votre département. Cette procédure est gratuite.

2.2 - Qui peut demander l'ouverture d'une procédure de surendettement ?

Seule la personne endettée peut demander l’ouverture de la procédure de surendettement.

A savoir : vous pouvez déposer un dossier seul ou conjointement. Si les dettes sont communes, il est préférable de déposer un dossier conjoint.

Votre créancier ne peut pas faire une demande : il peut seulement engager une procédure pour se faire payer, c’est-à-dire s’adresser au tribunal en utilisant l’une des procédures de recouvrement : injonction de payer, saisie…

Pour demander l’ouverture d’une procédure de surendettement, vous devez remplir les critères suivants :

- être un particulier,

- être une personne majeure,

- être de nationalité française ou, si vous êtes étranger, être domicilié en France,

- avoir des dettes non professionnelles (dettes de la vie courante, engagement de caution...) ou professionnelles, exigibles et à échoir,

- avoir des dettes contractées auprès de créanciers établis en France,

- avoir un endettement d’une importance telle qu’il est manifestement impossible d’y faire face,

- être de bonne foi, c'est-à-dire ne pas avoir organisé son insolvabilité pour échapper à ses obligations (la bonne foi se présume).

2.3 - Comment saisir la commission de surendettement ?

Vous pouvez trouver un dossier auprès de toute succursale de la Banque de France ou en téléchargeant et imprimant le formulaire Cerfa n° 13594*02 sur le site web de la Banque de France.

Le dossier peut également être déposé en ligne en utilisant France Connect (connexion avec vos identifiants et mot de passe de l'un des comptes suivants : Impots.gouv, Ameli, Iidentitenumerique (laposte), Mobileconnectetmoi.fr ...). Le dépôt en ligne n'est possible qu'en cas de demande indivuelle.

Une notice est jointe à votre dossier pour vous aider à le remplir.

Le dossier comporte :

- votre nom et votre adresse,

- votre situation familiale,

- un état détaillé de vos revenus et de vos ressources (salaires, prestations, allocations…),

- vos actifs (biens immobiliers, produits d’épargne…),

- vos dettes (courriers de relance…),

- le nom et l’adresse de vos créanciers.

Vous devez joindre à votre dossier les copies des pièces justificatives demandées et une lettre signée dans laquelle vous demandez à bénéficier de la procédure de traitement du surendettement en expliquant les raisons de votre surendettement.

A cet effet, vous pouvez utiliser la lettre type de l'INC "A la suite de difficultés financières, vous déposez un dossier auprès de la commission de surendettement".

Indiquez s’il existe des procédures d’exécution en cours (saisies sur rémunération, saisie attribution sur compte bancaire…) ou si vous faites l’objet d’une mesure d’expulsion.

Ce que l’on attend de vous, c’est d’être aussi précis que possible sur vos ressources, les biens que vous possédez, vos dettes, vos prévisions sur l’avenir… Ne cachez rien : ce n’est pas votre intérêt. Car si vous surestimez vos moyens, vous ne pourrez pas tenir le plan d’aménagement de vos dettes. Classez vos papiers afin de faciliter le travail du secrétariat.

2.4 - Le recours à un avocat est-il obligatoire ?

Non. Cependant, il ne vous est pas interdit de vous faire assister par une personne de votre choix (un Point Conseil Budget, une association de consommateurs, un travailleur social, un proche…), notamment pour préparer votre dossier. A l’exception des avocats, ces personnes ne peuvent pas se faire rémunérer pour cette assistance.

Bon à savoir : Si vous avez demandé l’assistance d’un travailleur social, d'une association de consommateurs ou d'un Point Conseil Budget, précisez-le dans votre dossier et indiquez ses coordonnées.

Après avoir vérifié que le dossier est complet, le secrétariat de la commission accuse réception de votre demande. Cela marque la date officielle de saisine de la commission.

|

Une personne s’est portée caution pour vous

Si, pour vous engager dans un emprunt ou un contrat, vous avez dû solliciter la caution d’une personne de votre entourage, prévenez-la. Informez également la commission.

En cas de dépôt de dossier par l’emprunteur auprès de la commission de surendettement, la caution est informée de la situation par la commission par lettre recommandée avec accusé de réception.

Dans les 30 jours, la caution peut justifier des sommes qu’elle aurait déjà payées à la place de l’emprunteur et fournir tous les éléments à la commission.

Attention : les remises de dettes accordées à l'emprunteur ne modifient pas l'engagement de la caution qui peut être sollicitée par le créancier.

La caution peut demander à bénéficier d’une procédure de surendettement si elle se trouve dans une situation difficile, suite à cet appel en paiement.

En cas d’effacement des dettes de l’emprunteur, elle dispose ensuite d’un recours personnel contre l’emprunteur pour les sommes qu’elle aurait payées.

|

2.5 - Où déposer un dossier de surendettement ?

Vous pouvez déposer votre dossier en ligne sur le site de la Banque de France sur votre espace personnel via vos identifiants France Connect.

Un accusé de réception est transmis par courriel dans les 24 heures, puis une attestation de dépôt par lettre simple dans les deux jours.

Vous pouvez aussi le déposer à la succursale de la Banque de France du département où vous avez votre domicile, ou envoyez-le par courrier à l'adresse suivante :

Banque de France Surendettement

TSA 41217

75035 Paris cedex 01

Le recours à la commission de surendettement est gratuit.

Si vous n’avez plus de domicile, adressez-vous à la commission du département où vous résidiez avant la perte de votre logement. Vous pouvez aussi choisir celle de votre domiciliation, si vous êtes domicilié chez un parent, un ami, voire une association.

Si vous êtes domicilié à l’étranger, adressez-vous à la commission du département de l’un de vos créanciers. Deux conditions doivent être remplies : vous devez être de nationalité française et avoir contracté la dette en France.

|

Composition et fonctionnement de la commission

Il existe au moins une commission de surendettement dans chaque département ; elle se situe dans les locaux de la Banque de France.

La commission est composée de sept personnes ayant toutes une voix délibérative : le représentant de l’Etat dans le département c'est-à-dire le préfet (président), le directeur départemental des finances publiques (vice-président), le représentant local de la Banque de France (secrétariat), un représentant des établissements de crédit et des entreprises d'investissement, un représentant d'une association familiale ou de consommateurs, une personne qualifiée dans le domaine de l’économie sociale et familiale et une autre dans le domaine juridique (articles L. 712-4 et R. 712-2 du code de la consommation).

Le conseiller en économie sociale familiale joue un rôle important dans la détermination du reste à vivre et dans la préconisation de mesures d’accompagnement ou d’aide sociale.

La liste des membres de la commission est affichée dans les locaux du secrétariat de la commission et est également accessible sur le site web de la Banque de France (article R. 712-7 du code de la consommation).

Les personnes qui assistent aux réunions de la commission, ou qui participent à l’élaboration du dossier, sont tenues au secret professionnel.

Le secrétariat et la préparation du dossier sont confiés à la Banque de France.

La commission est présidée par le représentant de l'Etat dans le département, c'est-à-dire le préfet.

Chaque commission doit :

Les rapports d’activité des commissions sont transmis à la Banque de France qui en présente la synthèse dans son rapport annuel. L’objectif est de permettre une transparence et une harmonisation des pratiques des différentes commissions. |

2.6 - Quelles sont les conséquences du dépôt de dossier ?

- Vous pouvez demander à la commission de saisir le juge des contentieux de la protection aux fins de suspension des procédures d’exécution diligentées à votre encontre (article L. 721-4 du code de la consommation).

- Vous pouvez vous faire aider par un travailleur social, un Point Conseil Budget ou une association de consommateurs.

- Le dépôt de votre dossier auprès de la commission de surendettement entraîne immédiatement votre inscription au FICP (fichier national des incidents de remboursement des crédits aux particuliers, tenu par la Banque de France), même en l’absence d’impayé (article L. 752-2 du code de la consommation).

Ce fichier est consultable par toutes les banques. Celles-ci sont obligées de consulter le FICP afin de vérifier que la personne qui sollicite un crédit n’est pas déjà endettée, et donc d’éviter d’aggraver sa situation.

Cependant, l’inscription d’une personne physique au sein du fichier n’emporte pas interdiction de délivrer un crédit (article L.751-2 du code de la consommation).

La durée d’inscription est de 5 ans :

- en cas d’incident de paiement caractérisé,

- dans le cas d'une procédure de rétablissement personnel avec ou sans liquidation judiciaire, à compter du jugement de clôture.

La durée est de 7 ans maximums en cas de signature d’un plan conventionnel de redressement (l'inscription dure la durée du plan avec un délai maximum de 7 ans).

Cette durée peut être réduite à 5 ans si le plan est respecté sans incident (article L. 752-3 du code de la consommation). Une radiation anticipée des données est prévue.

La durée est identique en cas de mesures recommandées ou imposées par la commission de surendettement.

La commission reste le point d’entrée obligatoire dans la procédure ; elle a ainsi un rôle de filtre.

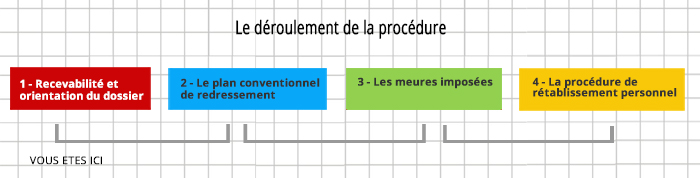

À compter de sa saisine, la commission doit se prononcer sur la recevabilité du dossier, procéder à son instruction, établir l’état d’endettement et orienter vers la procédure la plus adaptée (article L. 712-2 du code de la consommation).

Pour visualiser les étapes de la procédure, consultez l'infographie sur le site service-public.fr.

Le dépôt du dossier devant la commission de surendettement est gratuit.

Une attestation de dépôt, indiquant la date de dépôt du dossier et le numéro attribué au dossier de surendettement, est remise au débiteur ou lui est adressée par lettre simple.

Attention : Le dépôt de votre dossier ne supprime pas votre obligation de poursuivre le paiement de vos charges (loyer, facture d'énergie..) et le remboursement de vos crédits.

Le délai d’instruction et d’orientation du dossier est de trois mois maximums à compter du dépôt du dossier (articles L. 721-2 et R. 721-4 du code de la consommation).

Si, au terme de ce délai, la commission n’a pas statué sur l’orientation du dossier, le taux d’intérêt légal est substitué pendant trois mois au taux d’intérêt conventionnel de vos emprunts en cours.

3.1 - Vérification des conditions de recevabilité

La commission examine si votre dossier est complet. Elle vérifie si les conditions de recevabilité exigées par la loi sont remplies, à savoir : votre état de surendettement, la nature de vos dettes, votre situation familiale et professionnelle, votre bonne foi.

Elle peut vous demander de lui communiquer tout renseignement complémentaire utile. Les conditions de recevabilité sont cumulatives.

3.1.1 - Quelles sont les conditions de recevabilité relatives à la personne ?

- Vous devez être un particulier

Seules les personnes physiques peuvent déposer une demande.

Si vous êtes un professionnel (micro-entrepreneur, agriculteur...), vous pouvez demander l'ouverture d'une procédure collective (procédure prévue par le livre VI du code de commerce) et/ou d'une procédure de traitement de surendettement auprès du tribunal compétent en matière commerciale (tribunal de commerce si vous êtes artisan ou commerçant ; tribunal judidicaire si vous êtes agriculteur ou de professsion libérale).

Pour en savoir plus, consultez le site de la Banque de France.

Quel que soit le régime du couple (mariage, Pacs, concubinage), la demande peut être faite à titre individuel ou, avec son accord, conjointement avec la personne avec laquelle on vit.

Notre conseil : Le dépôt du dossier est une demande individuelle mais si vous êtes coemprunteurs, il est conseillé de signer à deux.

Bon à savoir : Si vous déposez seul un dossier, vous devrez indiquer et justifier des ressources de la personne avec laquelle vous vivez.

- Vous devez être de nationalité française ou domicilié en France

Toutes les personnes domiciliées en France peuvent être concernées, quelles que soient leurs ressources, ainsi que les français domiciliés à l’étranger à condition d’avoir contracté des dettes auprès de créanciers établis en France.

Attention, si vous êtes domicilié dans les départements du Haut-Rhin, du Bas-Rhin ou de la Moselle, vous pouvez déposer un dossier de surendettement auprès de la Banque de France et/ou bien engager une procédure de faillite civile spécifique aux habitants d'Alsace-Moselle en déposant un dossier auprès du greffe du tribunal judiciaire (articles L. 670-1 et suivants du code de commerce).

- Vous devez être de bonne foi

La bonne foi se présume. Il appartient au créancier d’apporter la preuve de la mauvaise foi qui relève de l'appréciation souveraine des juges du fond.

La bonne foi est personnelle au débiteur.

La notion de bonne foi s’apprécie selon la sincérité de la déclaration de surendettement. Une déclaration volontairement inexacte ou incomplète caractérise l’absence de bonne foi. De même, la souscription d’un ou plusieurs crédits avec la volonté évidente de ne pas rembourser ses créanciers caractérise la mauvaise foi. Il ne faut pas avoir organisé son insolvabilité.

La seule négligence du débiteur, de même que la seule souscription d’un nouveau crédit au cours des mois qui précèdent le dépôt d’un dossier, ou la seule souscription de plusieurs crédits en une durée limitée, ne saurait caractériser l’absence de bonne foi (Cass. civ. II, 15 janvier 2009, pourvoi n° 07-20 067).

3.1.2 - Quelles sont les conditions de recevabilité relatives à la situation patrimoniale ?

Vous êtes en situation de surendettement si vous ne pouvez manifestement pas faire face à l’ensemble de vos dettes exigibles et à échoir, professionnelles et non professionnelles.

Le fait que vous ayez été en mesure d’honorer vos engagements sans incident jusqu’au dépôt du dossier ne doit pas conduire à déclarer son irrecevabilité si l’examen de la situation fait apparaître que des difficultés financières sont inévitables à brève échéance (article L. 711-1 du code de la consommation).

3.1.2.1. Quelles sont les dettes concernées ?

- Dettes certaines

La procédure concerne les dettes exigibles et les dettes à échoir s’il s’agit de dettes certaines. Vous pouvez donc déposer un dossier dès lors que vous savez que, dans un avenir proche, vous allez être dans l’impossibilité de payer vos créanciers. C’est le cas de la personne qui sait qu’elle va être au chômage et qui n’est pas assurée de retrouver rapidement un emploi.

- Toutes les dettes de la vie courante et les engagements de caution

Toutes les dettes contractées pour des besoins personnels et familiaux sont concernées : crédits, loyers, charges de copropriété, factures d’énergie, factures d’eau, dettes fiscales...

Est également éligible la dette liée à un engagement de cautionner ou d’acquitter solidairement la dette d’un entrepreneur individuel ou d’une société (article L. 711-1 alinéa 4 du code de la consommation).

Sont exclues :

- les dettes alimentaires, c’est-à-dire les pensions alimentaires,

- les dommages et intérêts alloués aux victimes dans le cadre d’une condamnation pénale,

- les amendes pénales.

| Les dettes professionnelles

Les dettes professionnelles sont les dettes ayant un rapport direct ou indirect avec l’activité économique exercée. Les articles L. 681-1 à 681-4 du code de commerce (loi n°2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante) permettent aux entrepreneurs ayant personnellement contracté des dettes à l'occasion de leur activité professionnelle de bénéficier des dispositions protectrices du code de la consommation. Ainsi, certaines dettes professionnelles peuvent être traitées (comme les dettes personnelles) par la commission de surendettement, comme par exemple les cotisations sociales. |

Pour en savoir plus, consultez le site de la Banque de France. Vous pouvez également consulter le dossier "Comprendre la procédure de surendettement sur le site de la Banque de France.

3.1.2.2. Le propriétaire d'une résidence principale peut-il déposer un dossier de surendettement ?

Le fait d’être propriétaire de sa résidence principale ne peut à lui seul justifier la non-recevabilité du dossier de surendettement (article L. 711-1 alinéa 3 du code de la consommation). Et cela même si la valeur estimée de la résidence à la date du dépôt du dossier est égale ou supérieure au montant de l’ensemble des dettes exigibles et à échoir.

La commission examinera particulièrement la situation des débiteurs propriétaires de leur résidence principale, dont la valeur sera appréciée en tenant compte des frais et des difficultés que le débiteur pourrait rencontrer pour se reloger (âge, composition de la famille, situation professionnelle, situation du marché immobilier…).

3.2 - Décision de la commission

La décision de la commission de surendettement est importante : elle suit donc un certain formalisme et est motivée. La commission vous informe de sa décision par lettre recommandée avec avis de réception.

3.2.1. Votre demande est recevable

La commission informe également vos créanciers, et vos établissements bancaires.

3.2.2. Votre demande est irrecevable

La commission n'informe que vous.

3.2.3. Contestation de la décision

La décision rendue par la commission est motivée pour que vous puissiez éventuellement faire valoir vos droits.

Si vous n’êtes pas d’accord, vous pouvez saisir le juge des contentieux de la protection dans un délai de quinze jours à compter de la notification d’irrecevabilité (articles R. 722-2 et R. 722-1 al. 3 du code de la consommation).

Pour en savoir plus sur la saisine du juge des contentieux de la protection, consultez l'article "Saisir le juge des contentieux de la protection" sur le site Service public.

Les créanciers peuvent aussi saisir le juge des contentieux de la protection pour contester la décision de recevabilité (article R. 722-1 al. 3 du code de la consommation).

Si le juge des contentieux de la protection déclare la demande recevable, l'instruction du dossier par la commission de surendettement se poursuit. S'il déclare la demande irrecevable, la procédure prend fin.

La commission ayant de nombreux dossiers à étudier, les échanges se font par lettre simple ou en recommandé avec avis de réception, par téléphone ou courrier électronique. Elle peut être amenée à vous recevoir et vous avez la possibilité de vous faire auditionner, cela est précisé dans la lettre de recevabilité (articles R. 722-1 al. 3 et L. 712-8 du code de la consommation).

3.2.4. Quelles sont les conséquences de la décision de recevabilité ?

Dès la décision de recevabilité, de nouvelles mesures renforcent votre protection en tant que débiteur.

- L’interdiction d’aggraver votre insolvabilité et de payer toute créance autre qu’alimentaire

En attendant que la commission vous propose une solution pour traiter au mieux votre problème de surendettement, il est important de « figer » la situation pour ne pas la dégrader encore plus. Aussi, dès lors que votre dossier est jugé recevable, il vous est interdit (article L. 722-5 du code de la consommation) :

- de faire tout acte qui aggraverait votre insolvabilité ;

- de payer, en tout ou partie, une créance autre qu’alimentaire, y compris les découverts bancaires ;

- de désintéresser les cautions ;

- de faire un acte de disposition contraire à la gestion normale du patrimoine ;

- de prendre toute garantie ou sûreté.

Il vous est toutefois possible de déroger à une de ces interdictions en demandant l’autorisation au juge des contentieux de la protection (article L. 722-5 alinéa 2 du code de la consommation).

Dans le cas où vous auriez déjà signé un protocole de cohésion sociale avec le bailleur (article L. 722-16 du code de la consommation et articles L. 353-15-2 et L. 442-6-5 du code de la construction et de l'habitation) pour permettre le règlement de votre dette locative, les paiements prévus au protocole sont alors suspendus et seront remplacés, éventuellement par d’autres modalités que la commission devra définir.

- La suspension et l’interdiction des procédures d’exécution et de cessions de rémunération

Dès la décision de la commission déclarant la recevabilité du dossier, les procédures d’exécution diligentées à l’encontre de vos biens ainsi que les cessions de rémunération consenties portant sur les dettes autres qu’alimentaires sont automatiquement suspendues et interdites pour deux ans maximum (articles L. 722-2, L. 722-3 et R. 722-5 du code de la consommation).

|

Les biens et prestations insaisissables

Certaines prestations ou allocations sont insaisissables : RSA (Revenu de Solidarité Active), certaines prestations familiales, rentes d’accident du travail…

> Pour les connaître, consultez le site du ministère de la Justice

En cas de saisie sur votre compte bancaire, une somme minimale équivalant au RSA (607, 75 € au 1/04/23) doit être laissée sur votre compte pour les besoins alimentaires, dans la limite bien sûr des sommes disponibles sur le compte. C’est le "solde bancaire insaisissable" (SBI).

Pour en savoir plus, voir le site Service Public, "solde bancaire insaisissable ou "revenu de solidarité active".

Concernant le détail des biens insaisissables, reportez-vous à l’article R. 112-2 du code des procédures civiles d’exécution. |

- La suspension de la saisie immobilière

Dans le cas où la vente forcée d’un bien immobilier vous appartenant a été ordonnée, la commission peut saisir le juge chargé de la saisie immobilière, aux fins de report de la date d’adjudication pour causes graves et justifiées ; mais le report de l’audience d’adjudication doit être décidé par un jugement motivé (article R. 722-7 du code de la consommation).

- La protection des contrats d’assurance relatifs aux crédits immobiliers

L’assureur ne peut suspendre vos assurances liées aux crédits immobiliers avant un délai de 120 jours après la mise en demeure, en cas de non-paiement des primes d’assurance. Si vous bénéficiez d’une suspension ou d’une interdiction des procédures d’exécution et des cessions de rémunération, ces contrats d’assurance ne peuvent être résiliés (article L. 722-13 du code de la consommation).

- La suspension des mesures d’expulsion

Si une procédure d’expulsion du logement est en cours, elle pourra également faire l’objet d’une suspension. Mais celle-ci n’est pas automatique.

La commission peut saisir le juge des contentieux de la protection aux fins de suspension des mesures d’expulsion de votre logement pour deux ans maximum en vue de l’approbation d’un plan, à l’exception de celles imposées dans le cadre d’une saisie immobilière dont le report de la date d’adjudication ne peut résulter que d’une décision du juge de la saisie immobilière (articles L. 722-6 à L. 722-9 et R. 722-9 et R. 722-10 du code de la consommation).

- Le rétablissement des aides au logement

Dans le cas où vous avez fait l’objet d’une suspension du versement de l’aide personnalisée au logement (APL), de l’allocation de logement familiale (ALF) ou de l’allocation de logement sociale (ALS), la décision déclarant la recevabilité de la demande emporte rétablissement de vos droits au versement de ces aides (article L. 722-10 du code de la consommation).

L’aide peut être versée directement au bailleur.

- L’obligation d’assurer la continuité des services bancaires

Les banques, conformément à l’article L. 312-1-1 du code monétaire et financier, afin de mieux accompagner leurs clients en situation de surendettement, ont adopté une norme professionnelle (arrêté du 24 mars 2011).

Ainsi, elles s’engagent pour leurs clients titulaires d’un compte de dépôt sur lequel sont domiciliés leurs revenus, et bénéficiant d’une procédure de surendettement, à :

- les informer des conséquences de la procédure de surendettement sur la gestion du compte bancaire et sur les moyens et opérations de paiement liés au compte,

- leur proposer, dans un délai de six semaines à compter de la date à laquelle est notifiée la décision de recevabilité, un rendez-vous en agence ou par téléphone (le client restant libre d’accepter ou de refuser) ;

- assurer la continuité de la relation bancaire et la pérennité du compte,

- proposer une offre de services bancaires spécifique pour permettre le fonctionnement du compte, et adapter vos moyens de paiement,

- "geler" les remboursements de crédit à compter de la recevabilité du dossier,

- adapter le montant de l’autorisation de découvert, à compter de la décision de recevabilité du dossier de surendettement, après examen de la situation de leur client et avec l’accord de celui-ci.

Pour en savoir plus sur les obligations de la banque en cas de surendettement, consultez le site Service Public, "Quelles sont les obligations d'une banque face à un client en surendettement ?".

- Résiliation des abonnements internet ou de téléphonie

Un consommateur, dont la demande de traitement de sa situation de surendettement a été jugée recevable, peut résilier à tout moment un abonnement internet ou de téléphonie (article L. 224-37-1 du code de la consommation, loi du 16 août 2022 relative au pouvoir d'achat).

3.3 - Instruction et orientation du dossier

Après avoir vérifié que votre dossier est recevable, la commission va procéder à son instruction et va déterminer son orientation vers la procédure la plus adaptée. Cela doit être effectué dans un délai de trois mois maximums après le dépôt du dossier.

3.3.1. Instruction du dossier

Munie des renseignements que vous lui avez communiqués, la commission établit l’état de votre passif (vos dettes).

Vos créanciers sont consultés. Ils ont trente jours pour faire des observations, fournir en cas de désaccord sur cet état les justificatifs de leurs créances en principal, intérêts et accessoire, et déclarer s’ils bénéficient d’un cautionnement et s’ils ont réclamé le paiement de la dette à la caution.

La commission vous transmet l’état du passif, en recommandé. Vous avez vingt jours pour contester et demander à la commission de saisir le juge pour vérification de la validité des créances et des titres. Il faut indiquer les créances contestées et les motifs de la demande. Il arrive en effet que les créanciers réclament une créance déjà remboursée. A l’occasion de ce recours, le juge peut prononcer avec votre accord, un rétablissement personnel sans liquidation judiciaire.

Les dettes figurant dans l’état d’endettement ne peuvent produire d’intérêts ou générer de pénalités de retard à compter de la date de recevabilité et jusqu’à la mise en œuvre des mesures de traitement de votre situation (article L. 722-14 du code de la consommation).

Lorsque la demande a été déclarée recevable, la commission de surendettement doit procéder à l’orientation vers la procédure la plus adaptée.

3.3.2. Orientation du dossier

L’orientation varie en fonction de la gravité de la situation de surendettement.

Pour visualiser les étapes de la procédure et les différentes procédures, consultez l'infographie sur le site service-public.fr.

L’orientation varie en fonction de la gravité de la situation de surendettement.

- Si la commission considère qu’un réaménagement des dettes est possible, elle va tenter une conciliation avec les créanciers qui se matérialisera par l’établissement d’un plan conventionnel de redressement (si vous possédez un bien immobilier). En l'absence de bien immobilier ou en cas d’échec, et à votre demande, elle peut imposer des mesures.

- Si la commission considère que votre situation, sans être irrémédiablement compromise, ne permet pas de prévoir le remboursement des dettes et que la conciliation est par conséquent vouée à l’échec, elle peut directement imposer des mesures.

- Si la commission considère que votre situation est irrémédiablement compromise, elle orientera alors vers la procédure de rétablissement personnel, c’est-à-dire l’effacement des dettes.

La décision rendue par la commission en matière d’orientation du dossier n’est pas susceptible de recours.

> Associations de consommateurs

> Points Conseil Budget

> Les directions départementale de protection de la population

> Centres d’information sur l’habitat (Adil) : liste des centres au 01 42 02 65 95 et sur le site l'ANIL (les consultations sont gratuites).

Autres sites :

> ABE Infoservices notamment la rubrique "surendettement"

> Banque de France

> Ministère de la justice