Le financement de l'élimination des déchets ménagers

Etude juridique

Cette étude a pour objectif de présenter les différents modes de financement de l’élimination des déchets à la disposition des collectivités territoriales.

1- Qui est responsable de la gestion des déchets des ménages ?

2 - Plusieurs options de financement de l'élimination des déchets ménagers

3- Le coût du service de l'élimination des déchets

1- QUI EST RESPONSABLE DE LA GESTION DES DECHETS DES MENAGES ?

C’est l’article L. 2224-13 du Code général des collectivités territoriales (CGCT) qui définit les acteurs responsables de la gestion des déchets des ménages : « Les communes, la métropole de Lyon ou les établissements publics de coopération intercommunale assurent, éventuellement en liaison avec les départements et les régions, la collecte et le traitement des déchets des ménages. »

Ainsi, une commune peut transférer à un établissement public de coopération intercommunale (EPCI) ou à un syndicat mixte une partie ou toutes les compétences de collecte, transport et traitement des déchets ménagers. La mise en place d’un EPCI permet à plusieurs communes de mutualiser les coûts et les investissements nécessaires à la gestion des déchets, comme par exemple une usine de traitement de déchets. Aujourd’hui, la très grande majorité des communes font partie d’une structure intercommunale à laquelle la compétence de la gestion des déchets (soit uniquement la collecte, soit uniquement le traitement ou les deux) a été transférée.

Le service public d’élimination des déchets effectue l’ensemble des opérations de collecte, transport, stockage, tri et traitements (soit pour la récupération et la transformation en énergie par exemple, soit pour le rejet en milieu naturel).

|

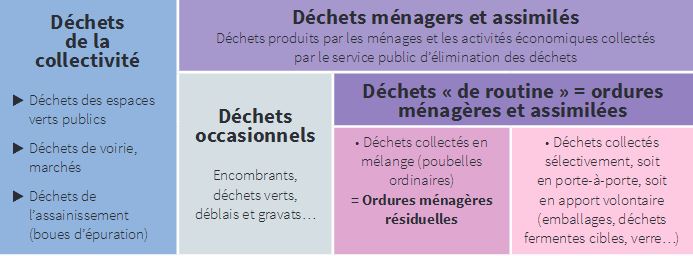

Qu’est-ce qu’un déchet ménager ?

Le terme technique pour définir les déchets produits par les ménages est "déchets ménagers". Il regroupe :

L’élimination des déchets ménagers est à la charge de la commune, mais certains déchets changent de nature selon les circonstances de leur production. Par exemple, vous coupez vous-même les branches d’un arbuste ou vous changez vous-même votre batterie de voiture. Les déchets verts ou la batterie sont alors considérés comme déchets ménagers et leur élimination est à la charge de la commune. Si vous faites intervenir un jardinier professionnel pour couper le même arbuste ou un garagiste pour changer votre batterie, les déchets sont alors considérés comme déchets professionnels et leur élimination est à la charge du professionnel. Cependant, certaines communes acceptent que des déchets résultant d’une activité commerciale ou artisanale, déposés dans les bacs dans les mêmes conditions que les déchets des ménages, soient assimilés à des déchets ménagers (et donc à la charge de la commune).

Source : ADEME, Chiffres clés Déchets, Edition 2016 |

Même si une commune a transféré la compétence de la gestion des déchets (à un EPCI ou à un syndicat mixte), le maire de la commune reste titulaire du pouvoir de police générale. Il peut donc prendre les mesures nécessaires pour faire respecter la salubrité publique sur son territoire. Par exemple, il peut appliquer une amende en cas de refus de tri ou de poubelles de collecte séparée mal triées. Pour savoir si votre commune applique ce type de disposition reportez-vous au « guide de collecte », document qui doit obligatoirement être mis à votre disposition par le responsable de la gestion des déchets dans votre commune (article R. 2224-27 du code général des collectivités territoriales).

2- PLUSIEURS OPTIONS DE FINANCEMENT DE L'ELIMINATION DES DECHETS MENAGERS

Les collectivités territoriales (communes ou regroupement de communes) ont le choix entre trois modes de financement du service d’élimination des déchets ménagers (les déchets non ménagers étant financés par d’autres sources) :

Le recours au budget général

Les collectivités peuvent financer tout ou partie de la gestion des déchets par des ressources fiscales à travers le budget général. Quatre taxes directes locales (taxe d’habitation, taxe foncière sur le bâti, taxe foncière sur le non bâti et contribution économique territoriale – ancienne taxe professionnelle) font partie des ressources alimentant le budget général.

Le recours au budget général relève d’une logique fiscale. C’est la commune qui décide du niveau des taxes et notamment des taxes d’habitation et foncières qui touchent directement les usagers particuliers.

Peu de collectivités font appel exclusivement à leur budget général. Ce budget peut être complémentaire de la taxe d’enlèvement des ordures ménagères (TEOM) ou dans certains cas limités de la redevance d’enlèvement des ordures ménagères (REOM) (par exemple, lorsqu’un investissement très important impliquerait une augmentation trop forte de la redevance).

L’appel au budget général a pour avantage d’être simple à mettre en place (et donc peu coûteux pour la collectivité) et relativement redistributif car lié à la taxe d’habitation, facteur proche des ressources du ménage.

En revanche, c’est un système très opaque et peu incitatif du point de vue de la réduction des déchets.

La taxe d’enlèvement des ordures ménagères (TEOM)

C’est un impôt local, assis sur le foncier bâti et perçu avec la taxe foncière. Son montant varie en fonction de la valeur locative cadastrale du logement ou du local (pour les professionnels). Elle n’est donc pas liée à la quantité de déchets produite par le ménage ou à l’utilisation du service. Ainsi, même les personnes ne bénéficiant pas du service d’élimination des déchets doivent payer la TEOM.

La taxe d’enlèvement des ordures ménagères (TEOM) est établie au nom des propriétaires (ou usufruitiers). Un propriétaire a cependant la possibilité de reporter cette taxe dans les charges locatives payées par les locataires. En effet, elle figure dans la liste des charges récupérables annexée au décret 87-713 du 26 août 1987.

La TEOM est perçue sur le même avis d’imposition que la taxe foncière, due par le propriétaire. Aucune exonération n'est prévue en fonction de la qualité des redevables. Ainsi, les titulaires de l'allocation de solidarité aux personnes âgées ou de l'allocation supplémentaire d'invalidité et les personnes âgées et de condition modeste (définies par les articles 1390 et suivants du code général des impôts), alors même qu'ils bénéficieraient de l'exonération de la taxe foncière, ne sont pas exonérés de TEOM.

En cas de vacance du logement d'une durée supérieure à trois mois, par exemple pour des personnes qui seraient à l’étranger pendant plusieurs mois, il peut être accordé une décharge ou une réduction de la taxe (article 1524 du CGI). L’usager doit alors présenter une réclamation dans les conditions prévues en pareil cas, en matière de taxe foncière. La procédure de réclamation est inscrite sur l’avis d’imposition de taxe foncière. Cette réduction ne s’applique que sur la part fixe de la TEOM et non sur la part incitative.

Le code général des impôts définit le cadre de la TEOM, les propriétés soumises, l’assiette, les personnes imposables …, dans les articles 1521 et suivants. Les immeubles dont la zone d’implantation n’est pas desservie par le service de collecte sont exonérés de TEOM, sauf si la commune (ou le groupement de communes) a pris une délibération contraire.

L’assiette de la TEOM est celle du foncier bâti, c’est à dire le « revenu net » égal à la moitié de la valeur locative. Le produit total de la TEOM est déterminé par l’assemblée délibérante de la collectivité (commune ou groupement de communes). Les taux de TEOM sont votés chaque année, avant le 31 mars. Cette taxe étant assise sur la valeur locative, elle peut être très variable d’une commune à l’autre en fonction des fortes disparités qui existent sur les valeurs locatives. L’assemblée peut déterminer différentes zones sur lesquelles s’appliqueront des taux différents, pour tenir compte du niveau de services rendus (ramassage hebdomadaire ou quotidien par exemple) (article 1636 B undecies du code général des impôts).

En tout état de cause, il ne peut jamais s’agir d’une source de profits pour la commune. La recette provenant de la TEOM peut couvrir une partie du coût de la collecte et du traitement, restant à la charge de la collectivité. Elle doit financer la collecte des déchets, le tri, le traitement, la gestion des déchetteries et les frais de gestion. La TEOM est facultative pour la collectivité qui peut décider de ne pas l’instituer et dans ce cas le service est financé entièrement par son budget général.

Lorsque les sommes perçues augmentées des recettes éventuelles (vente de matériaux ou d’énergie, soutien des sociétés agréées) ne couvrent pas l’intégralité du coût du service, le budget général de la collectivité peut être mis à contribution pour compléter le financement.

Depuis 1992, la TEOM ou le financement par le budget seul doivent être complétés par une redevance spéciale (RS) perçue auprès des usagers hors-ménages (entreprises, établissements publics) dont les déchets sont collectés par la collectivité.

Ce sont les Trésoreries qui perçoivent la TEOM pour le compte des collectivités locales, moyennent des frais de gestion représentant 8 % sur les sommes perçues. La TEOM est aisée à mettre en œuvre pour la collectivité notamment pour les intercommunalités, qui n’a pas à identifier les redevables, à émettre les factures et à en assurer le recouvrement.

La TEOM ou le budget général relèvent d’une logique fiscale : le service est financé par l’impôt, et le montant payé est totalement indépendant de l’utilisation du service.

La redevance d’enlèvement des ordures ménagères (REOM)

La REOM relève d’une logique économique : l’usager paie en fonction de son utilisation du service, de manière forfaitaire avec la redevance classique, de manière plus fine avec la redevance incitative. Elle est liée au service rendu. Elle est payée par les occupants d’un logement, qu’ils soient propriétaires ou locataires.

Selon l’article L. 2333-76 du code général des collectivités territoriales, toute commune, EPCI ou syndicat mixte assurant au moins la collecte des déchets ménagers peut instituer une REOM. La collectivité qui institue la REOM en fixe par délibération l’assiette, le tarif, les modalités de facturation et de recouvrement.

Son montant varie généralement selon un ou plusieurs de ces critères :

- selon le nombre de personnes dans le foyer,

- selon le volume des bacs ou des sacs remis par l’autorité gestionnaire du service,

- selon le poids des déchets emmenés à l’occasion d’une pesée embarquée,

- selon le type d’organisation de la collecte …

Lorsque le montant est lié à une quantité moyenne de déchets produits par chaque type d’usager et ne reflète pas la quantité réellement produite (dans le cas d’une redevance au nombre de personne dans le foyer), on parle de « redevance générale ou classique ». Dans le cas d’une REOM classique, le montant de la redevance ne varie pas en fonction des efforts de réduction des déchets réalisés par l’usager (grâce au tri ou au compostage par exemple).

Ainsi, lorsqu’un usager n’utilise pas le service, par exemple parce qu’il ne produit pas de déchets (logement vide) ou les élimine d’une autre façon, il peut se faire exonérer de REOM. Cependant, il faut qu’il apporte des preuves étayées qu’il n’utilise pas le service.

En raison des caractéristiques de l’habitat (par exemple, dans des lieux touristiques avec de nombreuses résidences secondaires), les communes peuvent appliquer une part fixe qui sera donc indépendante du temps d’occupation et du nombre d’habitant (article L. 2333-76 du CGCT).

En cas d’habitat collectif, la redevance peut être globale et calculée en fonction du nombre de résidents ou de la masse de déchets produits. La personne morale ou physique chargée de la gestion de l’immeuble est alors considérée comme seul usager du service public et elle procède à la répartition de la redevance entre les foyers de l’immeuble (selon le nombre de personne par foyer, les tantièmes ou les millièmes …). Les déchets de l’immeuble prennent en compte les déchets des parties communes, comme par exemple les déchets verts résultants de l’entretien des jardins (circulaire du 15 juillet 2005).

Les sommes prélevées au titre de la redevance, augmentées des recettes éventuelles, doivent couvrir l’intégralité du coût du service.

Lorsque la collectivité opte pour la REOM, elle doit créer le fichier des redevables et le tenir à jour, émettre les factures et en assurer le recouvrement. La mise en œuvre de la REOM entraîne des contraintes pour la collectivité, mais celle-ci ne supporte pas les frais de gestion imposés par le Trésor Public.

La REOM se substitue à la TEOM. Les deux systèmes de financement ne peuvent donc pas coexister. La REOM est plus équitable et plus transparente que la TEOM ou le budget général. En effet, les usagers reçoivent une facture qui les informe du coût du service rendu. De plus, elle est due par tous les usagers effectifs du service, y compris les administrations, les commerces ou les entreprises et non uniquement les ménages.

Le mode de financement détermine la nature du service d’élimination des déchets. Si le service est financé par la TEOM ou le budget général, c’est alors un service public administratif (SPA), soumis au régime de droit public. S’il est financé par la REOM, c’est alors un service public industriel et commercial (SPIC) soumis au régime de droit privé. Dans ce dernier cas, les relations entre les usagers et le service relève donc du droit privé et le contentieux est de la compétence des instances judiciaires.

Le mode de financement détermine la nature du service d’élimination des déchets. Si le service est financé par la TEOM ou le budget général, c’est alors un service public administratif (SPA), soumis au régime de droit public. S’il est financé par la REOM, c’est alors un service public industriel et commercial (SPIC) soumis au régime de droit privé. Dans ce dernier cas, les relations entre les usagers et le service relève donc du droit privé et le contentieux est de la compétence des instances judiciaires.

|

La tarification incitative C’est la mise en place du Grenelle de l’environnement (2009) qui incite les communes à intégrer à la REOM ou à la TEOM une part variable incitative « devant prendre en compte la nature et le poids et/ou le volume et/ou le nombre d'enlèvements des déchets » (article 46 de la loi de programmation relative à la mise en œuvre du Grenelle de l’environnement du 2 août 2009). La mise en place d’une tarification incitative est facultative. Ainsi, la tarification incitative, qu’elle soit sous forme de taxe ou de redevance, est calculée sur la base d’une part fixe et d’une part variable, fonction de la quantité de déchets produits. L’objectif principal d’une telle tarification est de responsabiliser les usagers et de les inciter à produire moins de déchets en les réduisant à la source et en les triant mieux. S’il fait les efforts nécessaires, un usager peut voir baisser le montant de sa facture d’élimination des déchets.

La tarification incitative nécessite la mise en place d’un système de comptage des quantités de déchets par chaque usager. La collectivité doit donc disposer d’un fichier qui permet d’identifier les usagers et de suivre leur utilisation du service. Le système de comptage des déchets le plus fréquemment utilisé est la technique du « bac à la levée ». Les bacs sont équipés de puces (et fermés à clé) et les bennes de ramassage sont informatisées, ce qui permet de compter le nombre de bacs présentés au ramassage. Les usagers sont incités à mieux trier leurs déchets et à ne sortir que des bacs pleins. Les circuits de collecte sont ainsi optimisés. Les bacs peuvent également être pesés. Ce système est encore plus incitatif. Un autre système consiste à faire payer les sacs à l’usager et la facturation se fait en fonction du nombre de sacs achetés.

Selon une étude du ministère de l’Environnement, la tarification incitative se traduit par une baisse du tonnage des déchets ménagers non triés de 28 % et par une augmentation du tonnage des déchets triés (et donc valorisables) de 33 %. Les apports en déchetterie semblent également augmenter. Les coûts de mise en place et de la gestion de la tarification incitative sont dans la majeure partie des cas compensés par les économies réalisées. Cependant, certains usagers cherchent à contourner la tarification incitative, par exemple, par des dépôts sauvages, l’utilisation des bacs d’autres communes ou en brûlant leurs déchets (pratique illégale). Ces pratiques nécessitent une réaction rapide des services publics locaux. |

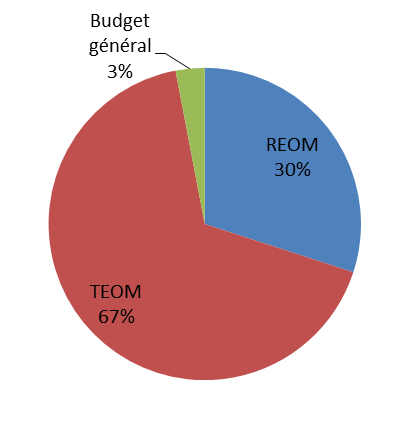

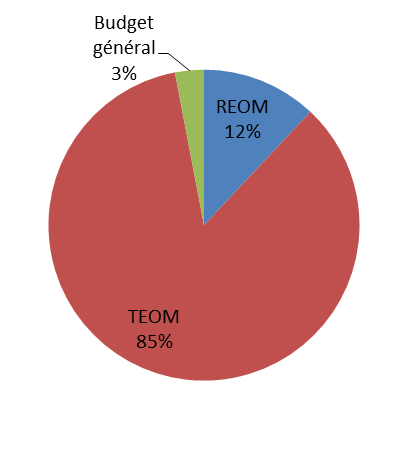

Répartition selon le mode de financement du service d’élimination des déchets

En 2014, le financement par voie fiscale concerne environ 70 % des communes françaises (TEOM 67 % et budget général 3 %) et 88 % de la population (TEOM 85 % et budget général 3 %). Les autres communes ont opté pour le financement au service rendu (REOM).

Répartition par nombre de communes Répartition par nombre d'habitants

Source : La tarification incitative, Ademe, septembre 2016 (données de 2014)

Selon l’Ademe, en janvier 2016, 190 collectivités avaient adopté une tarification incitative (représentant 4,5 millions d’habitants) dont 10 avaient mis en place une TEOM incitative et 180 une REOM incitative.

La collecte des déchets est assurée par 2 300 structures, dont 82 % de structures intercommunales et 18 % de communes (chiffres 2013).

D’autres recettes s’ajoutent aux modes de financement principaux (TEOM ou REOM) :

- les recettes de ventes de matériaux issus du tri, d’énergie issue de la valorisation énergétique (production d’électricité et/ou de chaleur) ou de compost issu de la valorisation organique ;

- les soutiens versés par les organismes agréés pour la collecte des emballages (Eco-emballages, Adelphe) ;

- les subventions publiques (Etat, Ademe, Agences de l’Eau, régions, départements…).

Selon l’Ademe, en 2014, 69 % des déchets ménagers et assimilés étaient envoyés vers une filière de revalorisation : 22 % vers le tri, 17 % vers une filière de valorisation organique (compost), 2 % vers des structures de méthanisation et 27 % sont incinérés avec production d’énergie. Le reste (31 %) est stocké.

La filière de recyclage la plus efficace est celle du papier / carton avec 96 % des déchets de cette nature envoyés en filière de recyclage en 2013, suivi par les métaux dont le taux s’établit à 76 % et le verre (74 %). Ainsi, dans le secteur du papier / carton, 66 % de la matière première provient du recyclage (58 % pour le verre).

3- LE COUT DU SERVICE DE L'ELIMINATION DES DECHETS

Evolutions du volume de déchets

En 2012 (chiffres les plus récents dont on dispose à ce jour), selon l’Ademe, la production totale de déchets en France a représenté 345 millions de tonnes (Mt) dont moins de 10 % (32 Mt) attribués aux ménages. Avec 247 Mt dans l’année, c’est le secteur de la construction qui produit environ 70 % des déchets en France.

Les déchets produits par les ménages sont composés de 17 Mt d’apports volontaires en déchetteries, de collectes séparées et d’encombrants et 15 Mt d’ordures ménagères résiduelles (« bacs gris »).

Ainsi en 2012, chaque français produisait 458 kg de déchets ménagers dont 276 kg d’ordures ménagères. Depuis 2008, le volume des déchets des ménages est relativement stable. En revanche, depuis 2000, le volume des ordures ménagères est en baisse légère mais régulière avec un pic à plus de 350 kg par personnes en 2001, il atteint en 2012 276 kg. Cela signifie que les collectes séparées et les apports volontaires en déchetteries sont de plus en plus efficaces.

Evolutions du coût du service

En 2013 (dernière année connue), la gestion des déchets a représenté un coût total de 16,7 milliards d’euros. Le service public de gestion des déchets a, à lui seul, couté 10,2 milliards d’euros le reste étant le coût de la gestion des déchets d’activité (4,9 milliards d’euros) et le nettoyage des rues (1,6 milliards d’euros).

Le coût de la gestion des déchets a augmenté de 4 % par an entre 2010 et 2013. C’est une tendance longue puisque, selon l’Ademe, le rythme annuel de croissance du coût de la gestion des déchets se situe à 5 % entre 1990 et 2010.

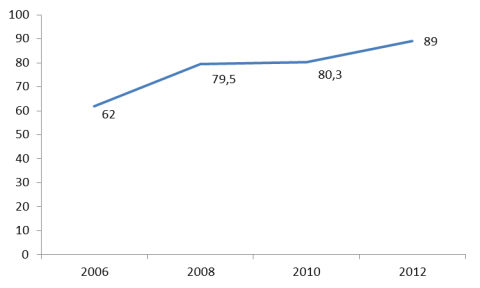

L’Ademe estime les coûts supportés par les collectivités (appelé « coût aidé »), c’est-à-dire les coûts une fois déduits les produits techniques, les soutiens des éco-organismes et les aides et subventions publiques, a une moyenne de 89 € HT par habitants (soit 94 €TTC - chiffre 2012). Ce prix est financé par la TEOM, la REOM ou le budget général et donc directement par les usagers. Il était de 80,3 € HT par habitant en 2010, soit une hausse de 10,8 % en deux ans.

Evolution du coût aidé en euros hors taxe par habitant (de 2006 à 2012)

Source : SINOE Déchets (Ademe) - 2016

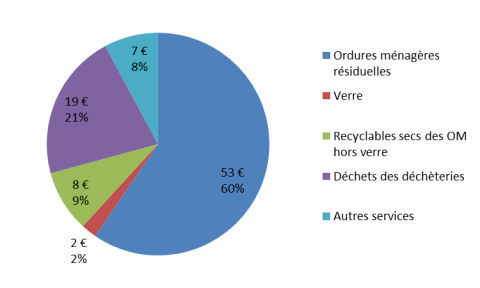

Plus de la moitié du coût de la gestion des déchets ménagers est imputable aux ordures ménagères résiduelles, avec une collecte traditionnelle majoritairement réalisée en porte-à-porte. Ce coût est évalué à 53 € HT par habitant (sur 89 € HT). Le deuxième poste payé par les usagers est la gestion des déchets apportés en déchetterie (pour 19 € HT).

Répartition du coût aidé par flux de déchets (en euros HT - 2012)

Source : SINOE Déchets (Ademe) - 2016

Par ailleurs, dans la chaîne d’opérations qui permet l’élimination des déchets, les opérations de collecte et pré-collecte représentent 45 % de la facture et le traitement des déchets non dangereux, 38 %.

Le coût aidé de 89 € HT par habitant est une moyenne nationale. Une étude de l’Ademe montre que ce coût est plus élevé en milieu urbain dense (98 € HT par habitant en moyenne) qu’en zone rurale (74 € HT par habitant en moyenne).

Pourquoi une telle évolution du coût ?

Pour les ménages, le coût d’élimination de leurs déchets ne cesse d’augmenter alors que ces dernières années, ils ont réalisé des efforts pour mieux trier leurs déchets (qui sont alors plus facilement revalorisables) ou les apporter directement en déchetterie et diminuer ainsi le volume des ordures ménagères.

Les services publics d’élimination des déchets avancent plusieurs facteurs pour expliquer cette évolution :

- les coûts de traitement des déchets augmentent à tous les niveaux : collecte, incinération, tri, déchetteries … Ces traitements nécessitent des investissements et des coûts d’installation élevés. Les filières de tri se multiplient. Les processus de valorisation qui peuvent permettre de réduire la facture ne sont pas encore efficaces et nécessitent également des investissements lourds ;

- la mise aux normes des installations, principalement en matière d’impact sur l’environnement (réduction de la nocivité des fumées, disparition progressive de l’incinération sans production d’énergie, …) ;

- certaines communes qui se rallient à une communauté de communes existante voient leur taux rattraper celui de l’agglomération. En effet, l’harmonisation des niveaux de taxe ou de redevance d’enlèvement des ordures ménagères est obligatoire lors d’une prise de compétence « déchets » par une communauté de communes ou d’agglomération. Ainsi, si une commune avec une taxe faible rejoint un regroupement de communes où cette taxe est beaucoup plus forte, les habitants de cette commune verront augmenter la taxe jusqu’à atteindre le niveau du regroupement de commune. Ce réajustement peut être réalisé en plusieurs années. Notons que le regroupement de communes est une tendance forte de ces dernières années ;

- concernant la taxe d’enlèvement des ordures ménagères (TEOM), elle peut augmenter en valeur absolue pour une raison externe à la gestion des déchets, en cas de hausse de la valeur locative du logement.

Pour en savoir plus :

> ADEME, Chiffres clés Déchets, Edition 2016

> Observatoire Régional des Déchets d’Île de France (ORDIF)

> Page consacrée à la gestion des déchets du ministère de l’environnement

Stéphanie Truquin,

économiste à l'Institut national de la consommation